解説 2020年の民法改正 第6回 保証に関する規定の整備~後編~

Table of Contents

1 はじめに

こんにちは、弁護士の田代です。

これまでシリーズで解説しております「2020年の民法の改正について」のうち、今回は「第6回 保証に関する規定の整備 後編」です。前回(第5回)は同じテーマの前編を解説しておりますので、前編をご覧になってない方は前回(第5回)のほうからご覧いただければと思います

おさらいから入ります。

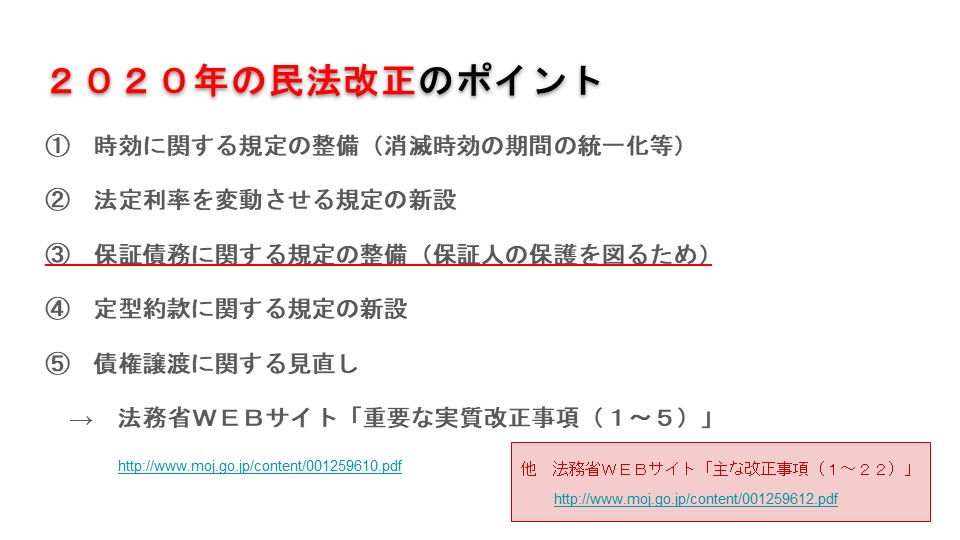

まず2020年の民法改正の内容は非常に広い範囲になりますが、特に重要な改正点としては上の画像にあげられている5つに絞ることができるのではないかと思います。

この辺りについては画像に出てる法務省のウェブサイトをご覧いただければよくわかるのではないかと思います。

法務省WEBサイト「重要な実質改正事項(1~5)」

http://www.moj.go.jp/content/001259610.pdf

このシリーズでは、上の画像に出ている5つの改正点を①から順番に解説しております。

そして前回の動画から引き続き今回も取り扱うのは3番目の「保証債務に関する規定の整備」というテーマについて引き続き解説してていきます。

今回の民法の改正の5つのテーマの中でもかなり重要な改正点かなというのが、この保証債務の規定の整備についての改正です。

そのため、この辺りはしっかりとご確認いただければと思います。

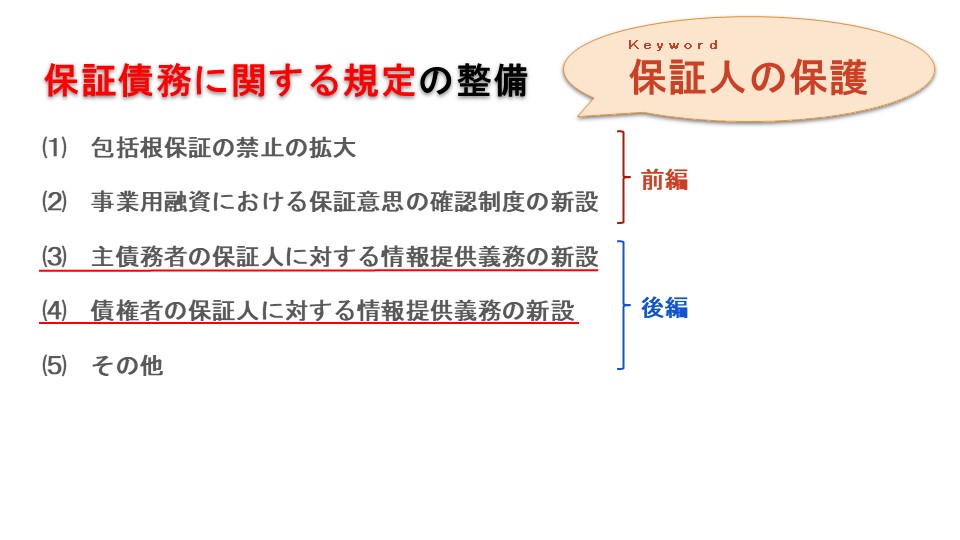

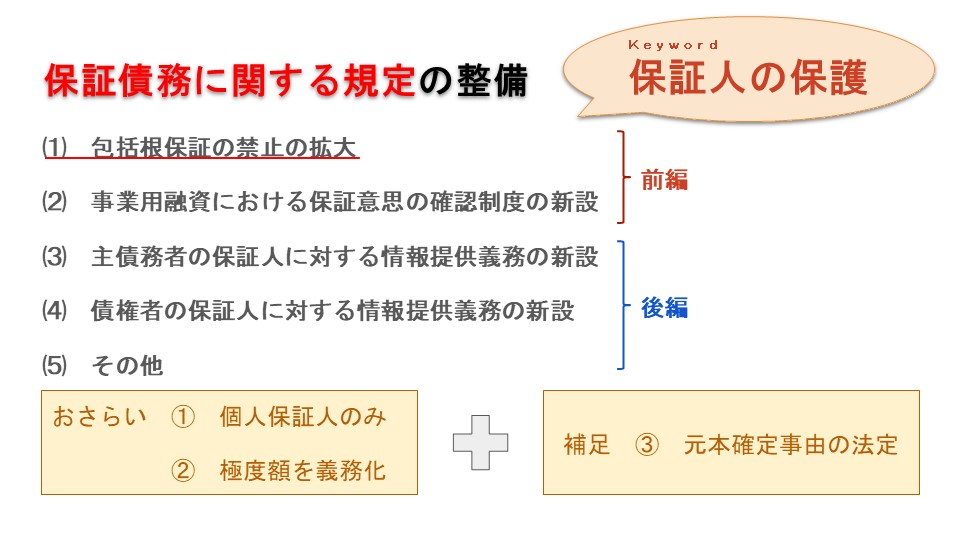

この保証債務に関する規定の整備というテーマについて、さらにその改正内容を細かく見ていくと、上の画像にあげられている5つのテーマに整理することができるのではないかと思っております。

そして前編と後編という文字です。前編、これが前回の第5回の動画です。これで(1)と(2)のテーマについて解説いたしました。

そして、今回の動画では後編の(3)(4)(5)の3つのテーマについて解説いたします。

(3)と(4)は情報提供義務の新設という内容です。

(3)と(4)何が違うのかというと、(3)が主債務者の保証人に対する情報提供義務、(4)は債権者の保証人に対する情報提供義務。

このような形で分けて整理しております。いずれも情報提供義務という内容ですので、まとめて解説してみたいと思っております。

そして、このいずれについてもキーワードとしましては、保証人の保護を強化する、よりしっかりと保証人という立場の、本来義務を負う主債務者とは違う、どちらかというと善意で保証してあげるといった立場の人を手厚く保護しようというテーマでの改正という点は、この(1)から(5)まで全て一貫しているのではないかなと思いますので、このテーマを頭に入れておいて頂ければと思います。

2 情報提供義務総論

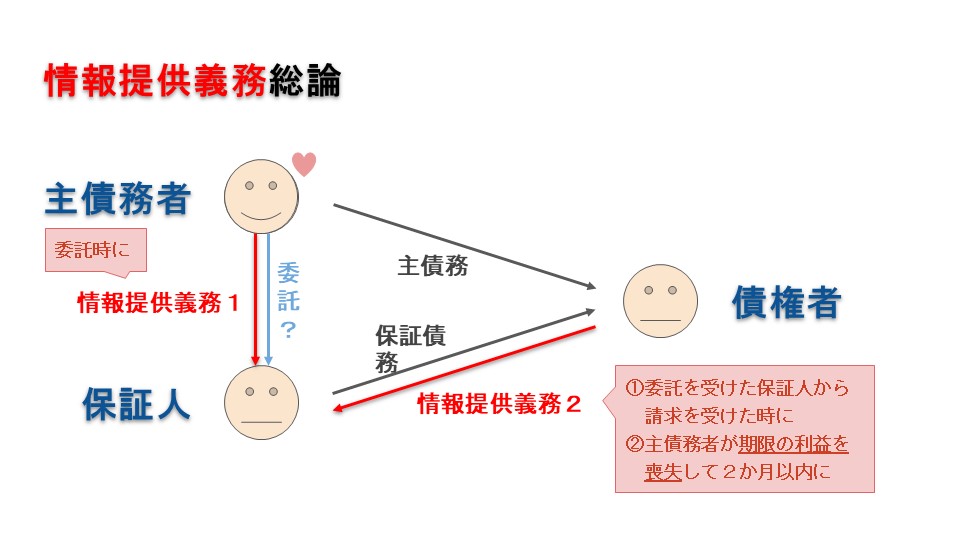

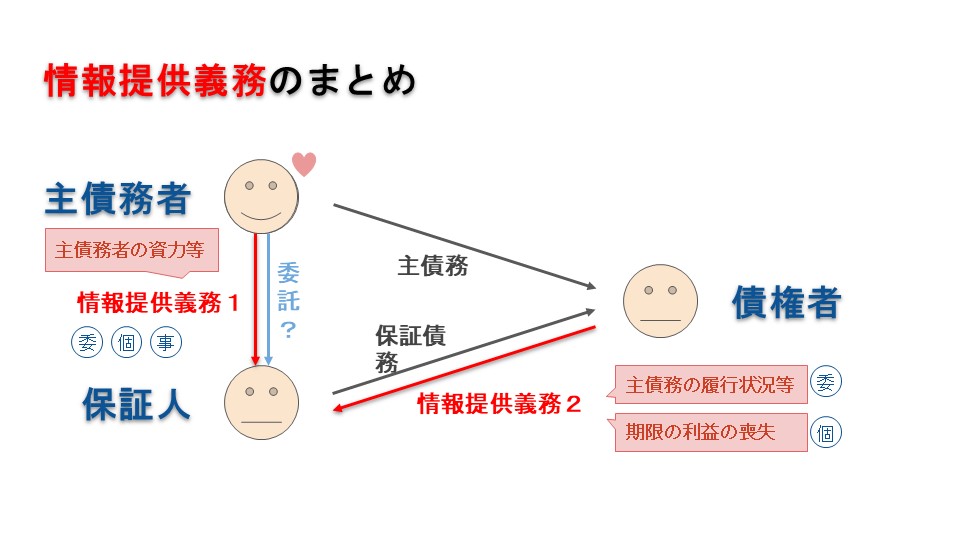

それでは、情報提供義務という改正点を説明します。

まず内容を上の画像の図のようにイメージを持っていただければと思います。保証というテーマでは 大体3名の人間が出てきます。

左上に出ているのが主債務者。

例えば、お金を借りる人、あるいは建物を借りる人、そういう立場の人が主債務者です。

その右側、債権者はお金を貸した人、あるいは建物を貸した人。

お金を貸した時には主債務者に対して貸したお金を返してくださいと言うことができ、建物を貸した時には例えば賃料を払ってください、家賃を払ってください、地代を払ってください、そんなふうに主債務者に言える立場にあるのが通常です。

その中に入ってくるのが左下の保証人です。

この保証人は主債務者と同じように、債権者から例えば主債務者が借りたお金、これを私からも返していきますと、あるいは家賃・地代、これを私の方に請求していただいてもこちらでも払いますと、そういう立場に立つ者のことを保証人と言います。

そしてこの保証人というのは、主債務者から委託を受けて保証する。例えば保証人になってくれよと言われて保証人になってあげたり、あるいは親が子どものために家賃の保証人になると、そういった形で主債務者から委託を受けるというのが通常ですが、必ずしも法律上はそれに限らず、委託を受けないで主債務者の知らないうちに保証人が付いているということも一応法律上は可能となっていますので、この2つのパターン、委託がある場合とない場合がありますので、一応委託のところは?(はてなマーク)をつけています。

そして今回のテーマの情報提供義務。

この委託を受けた保証人、つまり主債務者が保証人になってくれという委託をする時、この時にまず情報提供義務の1番目、主債務者から保証人に対する情報の提供、そういった義務が生じます。

それともう1つ、債権者と保証人の間でも情報提供義務が生じることもあります。これは委託の有無とは必ずしも連動していません。内容にもよります。

このように今回の情報提供義務は、左上に出ている主債務者から保証人に情報をちゃんと提供しなさいというものと、あと債権者、お金を貸したり建物を貸したり、そういう立場の人から保証人に対して情報の提供をしなさいという義務。この2つの流れに整理することができます。

そして先ほどお話ししましたように、主債務者から保証人に対する情報提供義務、これは委託のある場合に限ります。そして委託をする時に情報を提供しなさいというものです。これは委託がなければ、主債務者が知らないところで保証人になっている、このようなケースで情報の提供というのはちょっと現実的ではないかなということでわかるのではないかなと思います。

次に債権者から保証人に対しての情報提供義務。これはさらに2つのパターンに分けることができます。

一番目が委託を受けた保証人から情報を開示してくれ、ちょっと教えてくれ、というふうに請求された時に情報提供をしなさいという義務と、もう1つが主債務者が期限の利益を喪失して2か月以内に情報の提供をしなさいという、2つのパターンがあります。

ここで少しわかりにくい言葉の『期限の利益を喪失』という言葉が出たので解説します。

期限の利益というのは 2つのパターンで考えることができます。

1つは期限ということで、例えば来年までに貸したお金を返してください、1年後が期限です。これを喪失するというのは、つまりそういう約束だったのが今すぐ返せと、返さないといけないというふうになるのが1つのパターン。

もう1つは例えば1000万円を借りました。例えば住宅ローンとかもそうですが、1000万円をガバッと返すことはありません。たいていは利息も含めて毎月いくらかずつ返していくと、こういう分割弁済という方法も期限の利益のもう1つのパターンです。

こういう、いつまでに返さないといけない、あるいは分割で返すということが、例えばその約束通り分割払いをしなかった時など、そういった時には、ペナルティとして分割の約束はなしだ、一括して今すぐ返しなさいという契約になってることが多いのですが、そういうことが出た時に保証人もそれを知らないと困るということで、そういった期限の利益を主債務者がなくした時には、2ヶ月以内に保証人に教えてあげましょうと、これは②の制度です。

先に解説しましたが、情報提供義務1,情報提供義務2のそれぞれ内容について踏み込んで解説いたします。

3 主債務者の保証人に対する情報提供義務の新設

まず主債務者の保証人に対する情報提供義務。

まず主債務者の保証人に対する情報提供義務。

これは先ほどの図でいう情報提供義務1,上から下の矢印です。

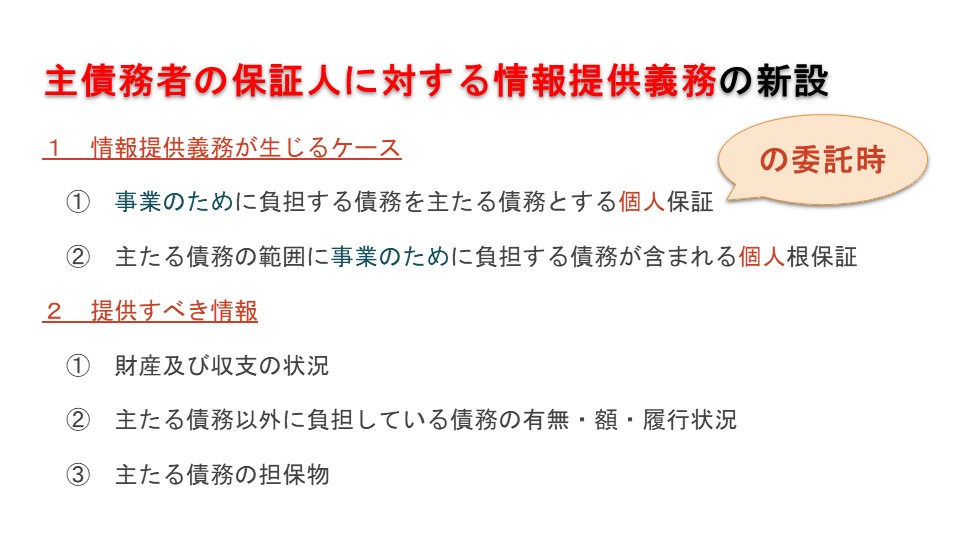

この内容ですが、まず情報提供義務はどういった時に義務を負うのか、主債務者が保証人に情報を提供しないといけないのかと言うと限定されています。

1) 情報提供義務が生じるケース

一つ目の限定が、茶色の文字の個人保証です。保証人が個人の場合にしかこういう情報提供義務は出てきません。

次にもう1つが、この①と②を見ていただければわかりますが、事業のために負担する債務です。こういった時にのみ主債務者が保証人に対して情報提供しないといけないという義務が生じます。

2) 提供すべき情報

どのような情報を提供するのかと言うと、2番目に書いている主債務者の財産と負担している債務、これで今どれくらい資力があるのかということが分かる。なので保証するかしないかということができる判断材料です。

もう1つが収支です。だいたいどれぐらい収入があるのか、この点も保証に影響しますので、このあたりのことについて開示しなさいというふうにされています。

あともう1点、先ほどお話ししましたが、情報提供義務をする時期、これは委託をする時です。そのため、委託をしないで保証人になるケースではこのような情報提供義務は出てきません。

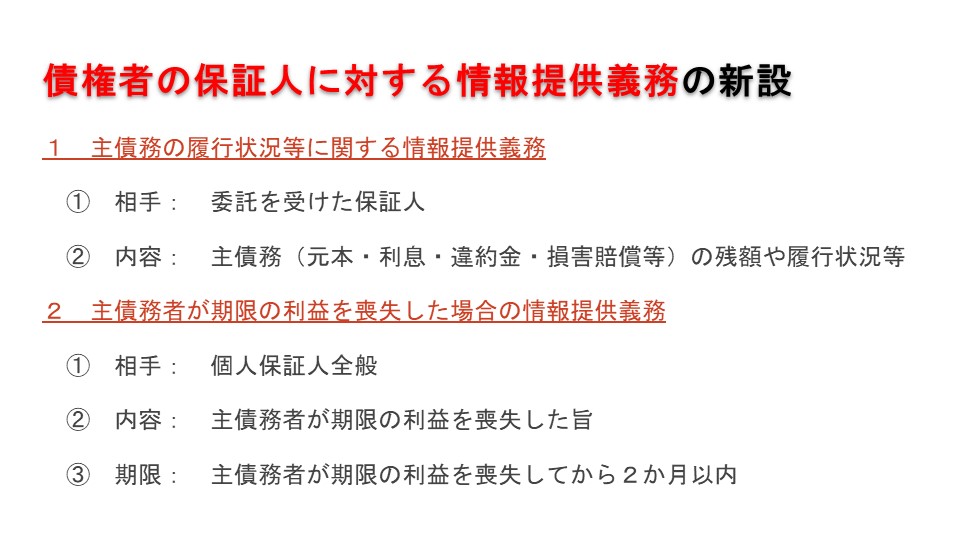

4 債権者の保証人に対する情報提供義務の新設

次のパターンについてみると、今度は債権者の保証人に対する情報提供義務。先ほどの画面で言う右から左の矢印です。これについては2つの情報提供義務があります。これも先ほど説明した通りです。

次のパターンについてみると、今度は債権者の保証人に対する情報提供義務。先ほどの画面で言う右から左の矢印です。これについては2つの情報提供義務があります。これも先ほど説明した通りです。

1) 主債務の履行状況等に関する情報提供義務

1番目の情報提供義務。これは主債務の履行状況などに関する情報提供義務。情報提供する相手は委託を受けた保証人です。

つまり、ここも委託を受けたという限定があります。

内容は主債務の残額や履行状況。つまり保証人から「今どうなってますか?」「きちんと払われていますか?」「後いくら返していかないといけないですか?」と聞かれた時に、きちんとその情報を提供しないといけないというイメージです。

2) 主債務者が期限の利益を喪失した場合の情報提供義務

次に2番。これが主債務者が期限の利益を喪失した場合の情報提供義務。これは先ほどご説明しました内容です。相手は個人保証人全般。ここも個人保証という前提があります。この点はご注意ください。

内容は主債務者が期限の利益を喪失した時に、喪失しましたよということを2か月以内に教えてあげましょうという義務になります。この辺りの例えば、1番の相手は委託を受けた保証人とか、2番の個人保証人とか、情報提供義務の条件がかなり細かく場合分けされていますので、この辺りは覚えるというよりも、まずはこういう情報提供義務があるということをご理解いただいて、あとはその都度調べていただくほうが間違いないかなと思います。

5 情報提供義務のまとめ

一応理解する上で参考までに一つの画面にまとめています。

一応理解する上で参考までに一つの画面にまとめています。

先ほどの情報提供義務です。

まず左側の上から下の矢印、これが情報提供義務1。

主債務者の情報提供義務。内容は主債務者の資力などです。こういった情報を提供する。この下に「委」「個」「事」という3つの丸。これで委託を受けた場合という意味と、あと個人保証人にのみという意味と、事業に関する債務の保証というこの3つの条件。情報提供義務が生じるにはこの3つの条件があるという目印になります。

次に右から左の矢印の情報提供義務2。

これは債権者から保証人への情報提供義務で2つあります。上に書いているのが主債務の履行状況等。今どうなっていますかと尋ねられた時にきちんと答えてあげましょうと。これは「委」と書いていますので、こういった義務が生じるのは委託のあるケースのみに限られます。

次にこの下に書いている期限の利益の喪失。もう主債務者が期限の利益を失ってしまいましたよということを2ヶ月以内に教えてあげなさいと。これは「個」というふうに書いています。これは個人保証人についてのみという制限があります。

この1つの画像である程度パターンについても理解できるのではないかと思います。今回の動画ではこの画像をしっかり理解していただくことが一番重要かなというふうに思います 。

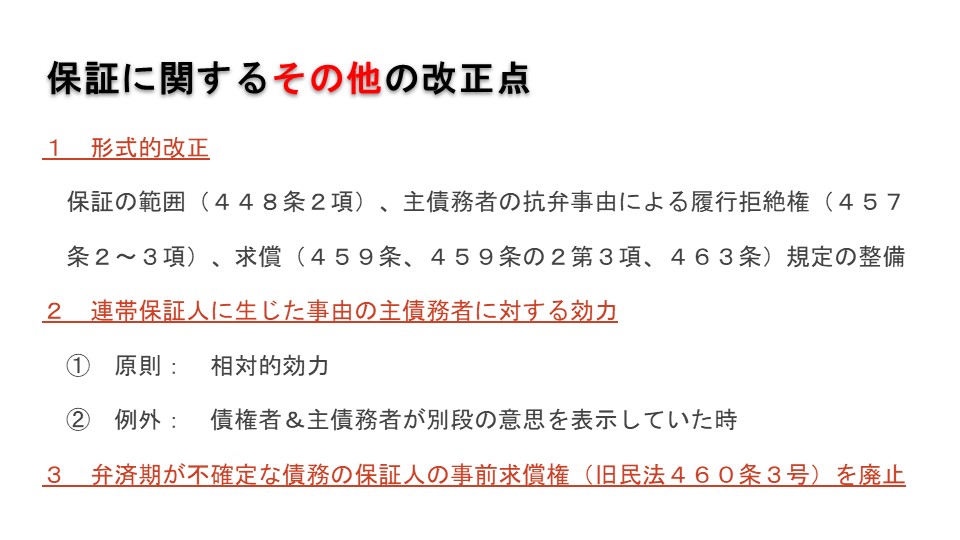

6 保証に関するその他の改正点

今回この保証債務に関する規定の整備というテーマの後編のうち3番と4番についてご説明致しました。もう少し続きます。

今回この保証債務に関する規定の整備というテーマの後編のうち3番と4番についてご説明致しました。もう少し続きます。

次に今度は5番目。その他の改正点、これについても見ていきます。ただその他にまとめているということは、他の制度に比べると重要度としては高くないという改正点になるのではないかなと思います。

ざっと見ていくと、どちらかというと、この画像をご確認頂くぐらいのイメージでいいかなというふうに思います。

1) 形式的改正

1番目にまず形式的改正ということで、画像に書かれているような条文。内容はこれまでの改正前と変わりませんが、条文の記載がやや細く、解釈に委ねられていたことが明文化されたといった内容です。

2) 連帯保証人に生じた事由の主債務者に対する効力

2番目、これは少しだけ重要なところがあります。

連帯保証人に生じた事由の主債務者に対する効力、これが原則として相対的効力というふうにされています。

イメージとしては先ほどの三者のうち、債権者から連帯保証人に対して、例えば貸したお金を返してくださいと、主債務者の代わりに払ってくださいという請求をしましたと。この請求によって裁判外の請求、あるいは催告といいますが、これによって時効が中断する。改正法後の言葉で言うと、時効の完成猶予がされるということです。消滅時効が一時停止される。こういった効力があります。

これが元々は債権者から連帯保証人にそういう催告をすれば、主債務者に対しても同じような一時停止の効果が出てきたのですが、改正後は相対的効力ということで、保証人に対してのみ一時停止の効力があります。そのため、主債務者に対しても別途催告をすると、この点は少し気をつけないといけないところです。

例外として、債権者と主債務者に別段の合意があった時にはその限りではありません。

また、請求あるいは催告という内容についてご説明しましたが、他にも内容によっては相対的効力ではない絶対的な効力があるという内容もありますので、一応この点もよければまた条文をご確認ください。

3) 弁済期が不確定な債務の保証人の事前求償権(旧民法460条3号)を廃止

3番目、これは弁済期が不確定な債務の保証人の事前求償権という制度がありましたが、全く使われてないということで廃止になりました。

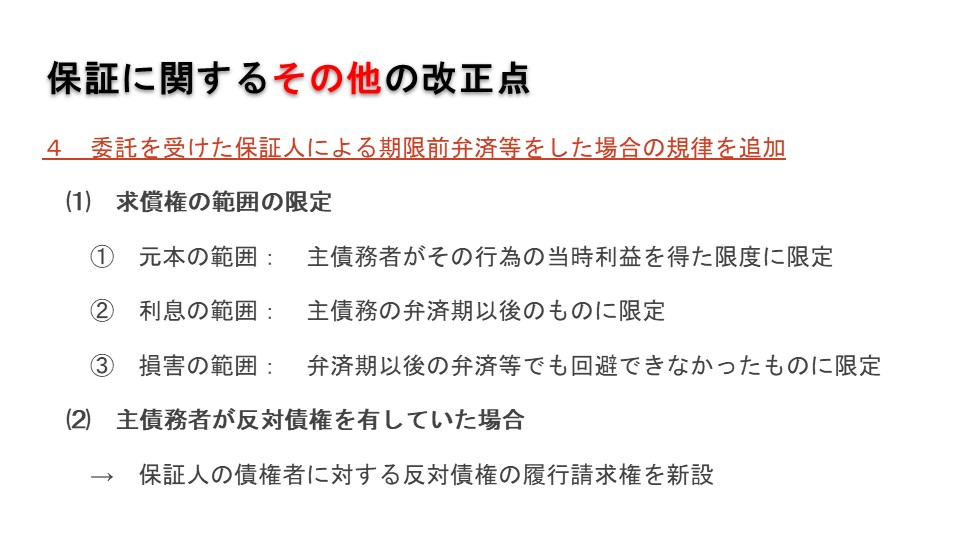

4) 委託を受けた保証人による期限前弁済等をした場合の規律を追加

4番目。委託を受けた保証人による期限前弁済等をした場合の規律が追加されました。

これも基本的には元々の制度というのが明文化されたという内容のため、内容については条文を確認頂ければと思います。

というところで1番から5番まで、その他の改正点を見てきましたが、最後に一点。少し重要度が高い改正点を解説できていなかったことがありますので補足いたします。もう少しお付き合い下さい。

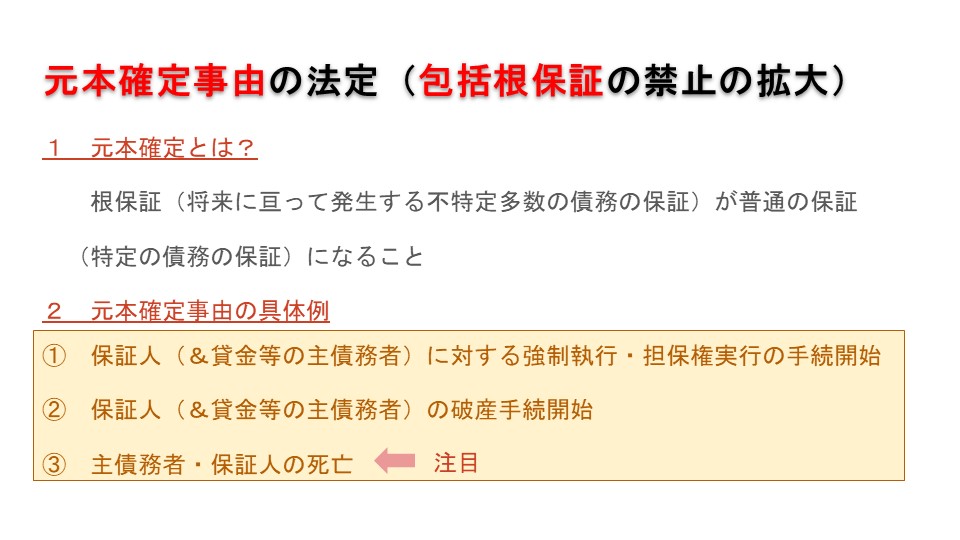

7 根保証契約での元本確定事由の法定

今回のシリーズの前編(第5回)で解説しました「包括根保証の禁止の拡大」について一つ補足があります。

1) おさらい

まず(1)の包括根保証の禁止。根保証というのはお金の金額が決まっていない、無い債務の保証です。これを禁止するという制度が拡大されました。これまでは貸金などの保証という限定がありましたが、それ以外の例えば賃貸借の保証人、こういったパターンにも拡大されています。

ただ内容としては、上の画像の「おさらい」の枠に書いていますとおり、個人保証の場合のみとなります。ここも個人保証という制限はあります。

あと、極度額を義務化。つまり金額をきちんと明示しなさい、最大いくらを保証するのかという、この最大いくらという所は必ずきちんと合意しないといけません、書面に記載しないといけませんよということになっています。

そして、この2つの内容に加えてもう一つ大事なところがあります。

補足とし③の元本の確定事由が法定された。これも包括根保証の禁止に関して改正された新たな制度です。

2) 元本確定とは?

元本の確定というのは何かと言うと、根保証が普通の保証になること、こういったことになります。根保証というのは将来にわたって発生する不特定多数の債務を保証すること。こういう根保証は先ほど言いましたように、例えば最大1000万円を保証しますと、100万円ずつ何回か借りても1000万円までであれば自動的に、一度の合意のみで、その都度保証人に確認なく保証人として返せというふうに言うことができます。

元本の確定というのは何かと言うと、根保証が普通の保証になること、こういったことになります。根保証というのは将来にわたって発生する不特定多数の債務を保証すること。こういう根保証は先ほど言いましたように、例えば最大1000万円を保証しますと、100万円ずつ何回か借りても1000万円までであれば自動的に、一度の合意のみで、その都度保証人に確認なく保証人として返せというふうに言うことができます。

このように、元々1000万円までの範囲の中で金額が確定していなかった保証債務でしたが、これがある時点から金額が確定してしまう、これを元本の確定と言います。

これがどういう時に元本が確定するのかということ(元本確定事由)が法律上定められました。

3) 元本確定事由の具体例

元本確定事由の具体例としては、①保証人に対する強制執行担保権実行の開始手続、②保証人の破産手続の開始など、こういったケースが元本の確定事由とされています。これらは簡単に流して、重要なのは③です。これが注目されている改正点です。

③は、主債務者や保証あるいは保証人が死亡した時、この時に元本が確定します。例えば賃貸の保証人、賃貸でこの物件を借りてる人がいます。誰かが保証人になっていますというようなケースです。主債務者が死亡、本来の借主が死亡した時にまず元本が確定することになりました。

主債務者が死亡したとき元々はどうなっていたのかと言うと、元々債務者が借りて家賃を払っている、死亡した時に当然に賃貸借が終了したり、あるいは保証関係が終了するわけではないということです。この後は死亡したとしても、その中のものをきちっと明け渡さないといけないという関係は残ります。

さらに言うと建物の中で、例えば住まいの物件の中で亡くなったとか、例えば高齢者が孤独死したというようなケースでは、原状回復の義務費用としてかなりの金額を支払わないといけないというケースが多いです。これについては主債務者が亡くなっている時には保証人にかかってくる。今回の民法の改正で主債務者が死亡したら元本が確定するということになりますので、この辺りがどうなるのかというのは法律関係者から非常に注目されています。内容を素直に見ると、もう死亡した後の債務、原状に回復する義務などというのは死亡後の話のため、そこは保証人にはもう請求されないのではないかという点。ここが今後どういう運用になっていくのか非常に注目されています。

また保証人の死亡のケース。これも保証人が死亡したらどうなるのかと言うと、元々保証人の相続人が今度は保証人に代わってこの保証債務を負うというふうにされていました。

この点も保証人が亡くなったことで、 相続人が負うものについて、少なくともその元本は確定する。つまり死亡後に主債務者が借り続けている分の賃料などその辺りまで相続人が払わないといけないと、そういうことはなくなりますので、この辺り少し大事な改正点かなと思い、補足して解説させていただきました。

8 おわりに

以上、少し長くなりましたが、「2020年の民法改正 第6回 保証に関する規定の整備~後編」を解説いたしました。

これで重要な改正点の5つのテーマのうち3つのテーマまで終わりました。

一つの山を越えたかなと思いますので、残りについても引き続きご覧いただければと思います。

著者プロフィール

田代隼一郎 弁護士

田代隼一郎 弁護士

おくだ総合法律事務所

平成24年弁護士登録

福岡県弁護士会所属

熊本県熊本市出身

真和高校卒

九州大学法学部卒

大阪大学大学院高等司法研究科修了

こちらもどうぞ

- 2022年12月6日 ハラスメント~法律・法的手段の基礎知識

- 2021年1月29日 「社内でコロナ陽性者・濃厚接触者が!」その情報管理、大丈夫ですか?焦る前に、知っておくべきこと

- 2016年3月23日 振り込め詐欺、どんな罪?

- 2021年6月10日 従業員の解雇は慎重に

- 2020年8月6日 解説 2020年の民法改正 ~ 第8回 債権譲渡に関する見直し

- 2022年1月27日 パワハラ・コロナ-ハラスメントの事後対策実際に社内調査を行う際におさえるべき基本的な調査スキーム「パワハラ防止法」に見るコロナ-ハラスメント対策④