解説 2020年の民法改正 ~ 第8回 債権譲渡に関する見直し

こんにちは弁護士の田代です。 シリーズで解説しております2020年の民法改正、今回はいよいよ最終回の第8回です。 「債権譲渡に関する見直し」について解説いたします 。

こんにちは弁護士の田代です。 シリーズで解説しております2020年の民法改正、今回はいよいよ最終回の第8回です。 「債権譲渡に関する見直し」について解説いたします 。

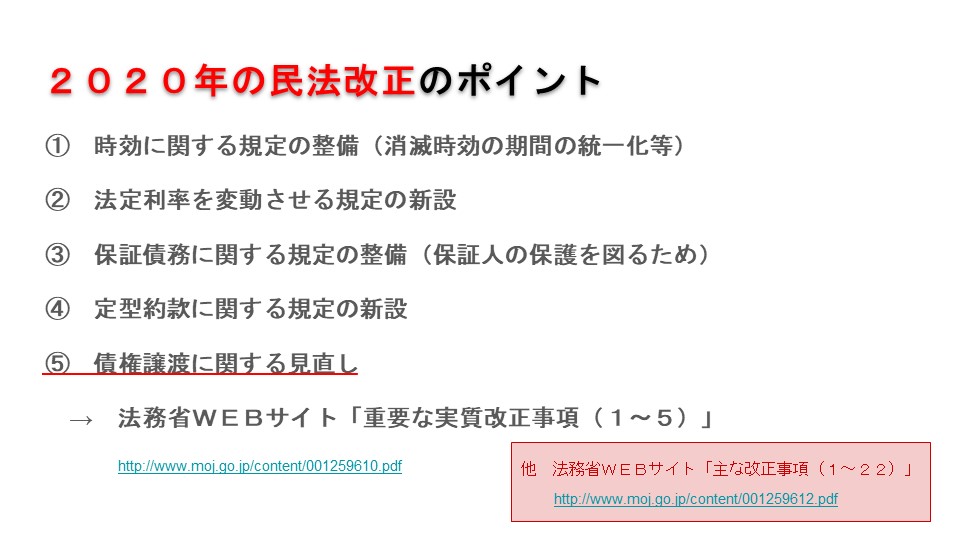

法務省WEBサイト「重要な実質改正事項(1~5)」

http://www.moj.go.jp/content/001259610.pdf

法務省WEBサイト「主な改正事項(1~22)」

http://www.moj.go.jp/content/001259612.pdf

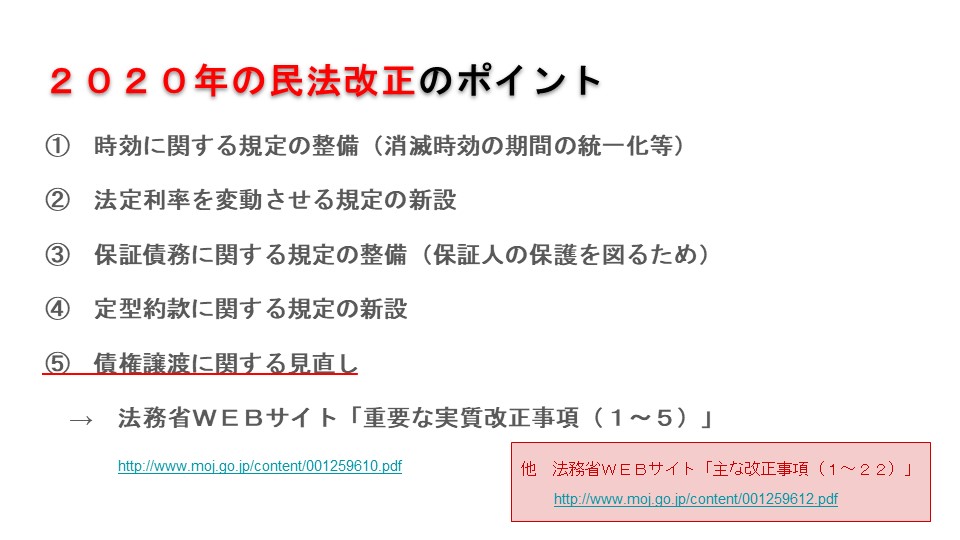

これまでシリーズで解説しております2020年の民法改正ですが、改正内容の全てを網羅して説明することはとても時間的に難しいため、改正の重要なポイントに絞って解説してきました。 上の画像のとおり、重要なポイントとしては5つの改正内容に絞ることができると私は考えております。 この5つの改正内容は、法務省のウェブサイトで「重要な実質改正事項」として挙げられている5つの改正点と一致しておりまして、そういった意味で法務省もこの5点を重視しているようです。

そこで今回の民法改正シリーズの動画ではこの5つの点に絞って1番から順番に解説してきました。そして今回が5番目の「債権譲渡に関する見直し」のテーマについて解説いたします 。

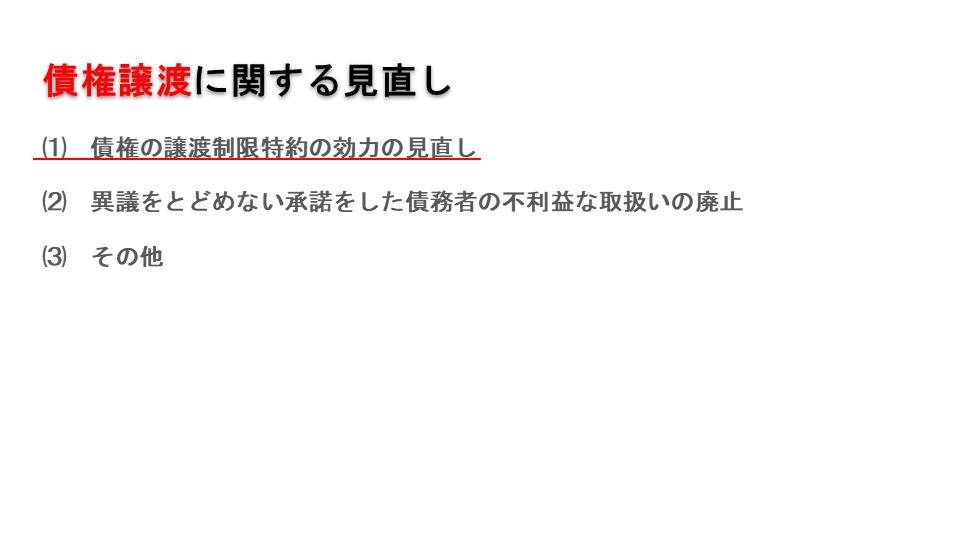

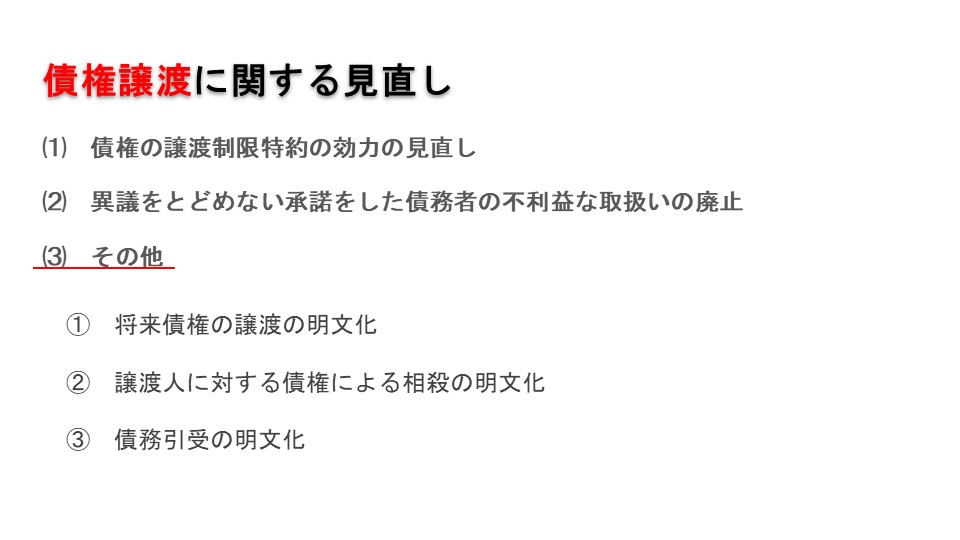

債権譲渡に関する見直しに関する改正内容は、大きく整理すると上の画像に出ている3つの改正点に分類することができると思います。順番に解説していきます。

Table of Contents

(1)債権の譲渡制限特約の効力の見直し

まず1番目が「債権の譲渡制限特約の効力の見直し」です。この改正内容について、基本的なところから解説していきます。

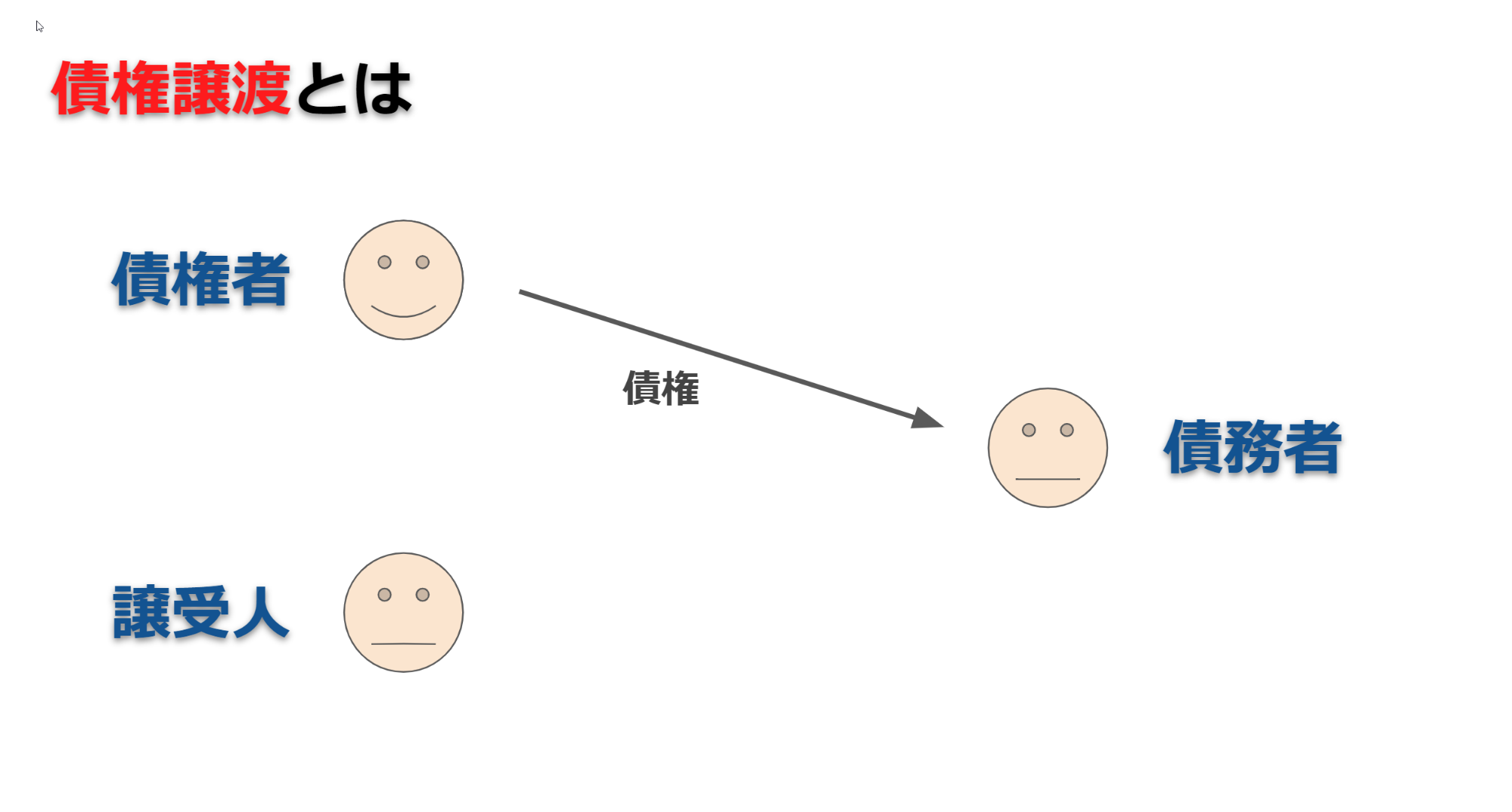

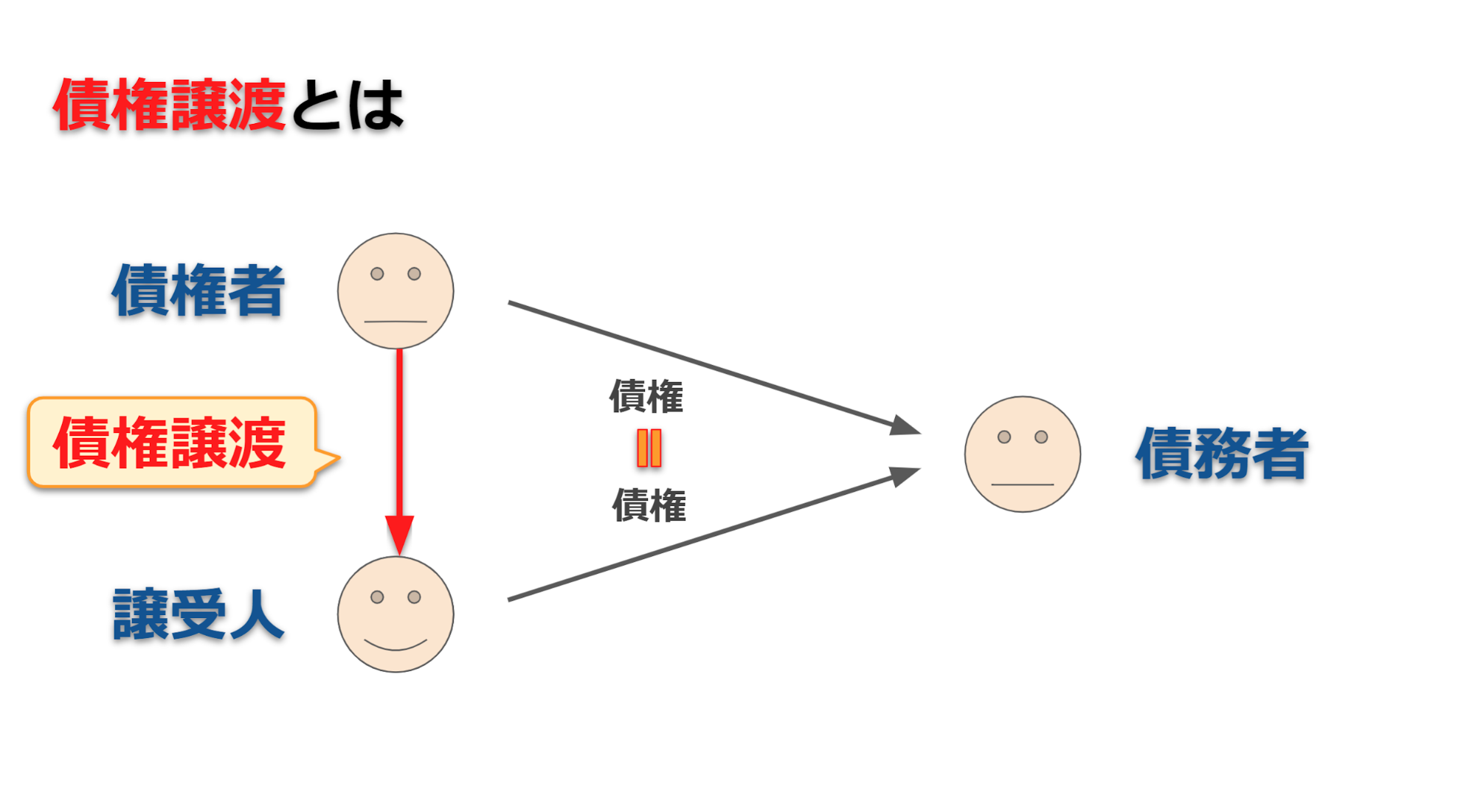

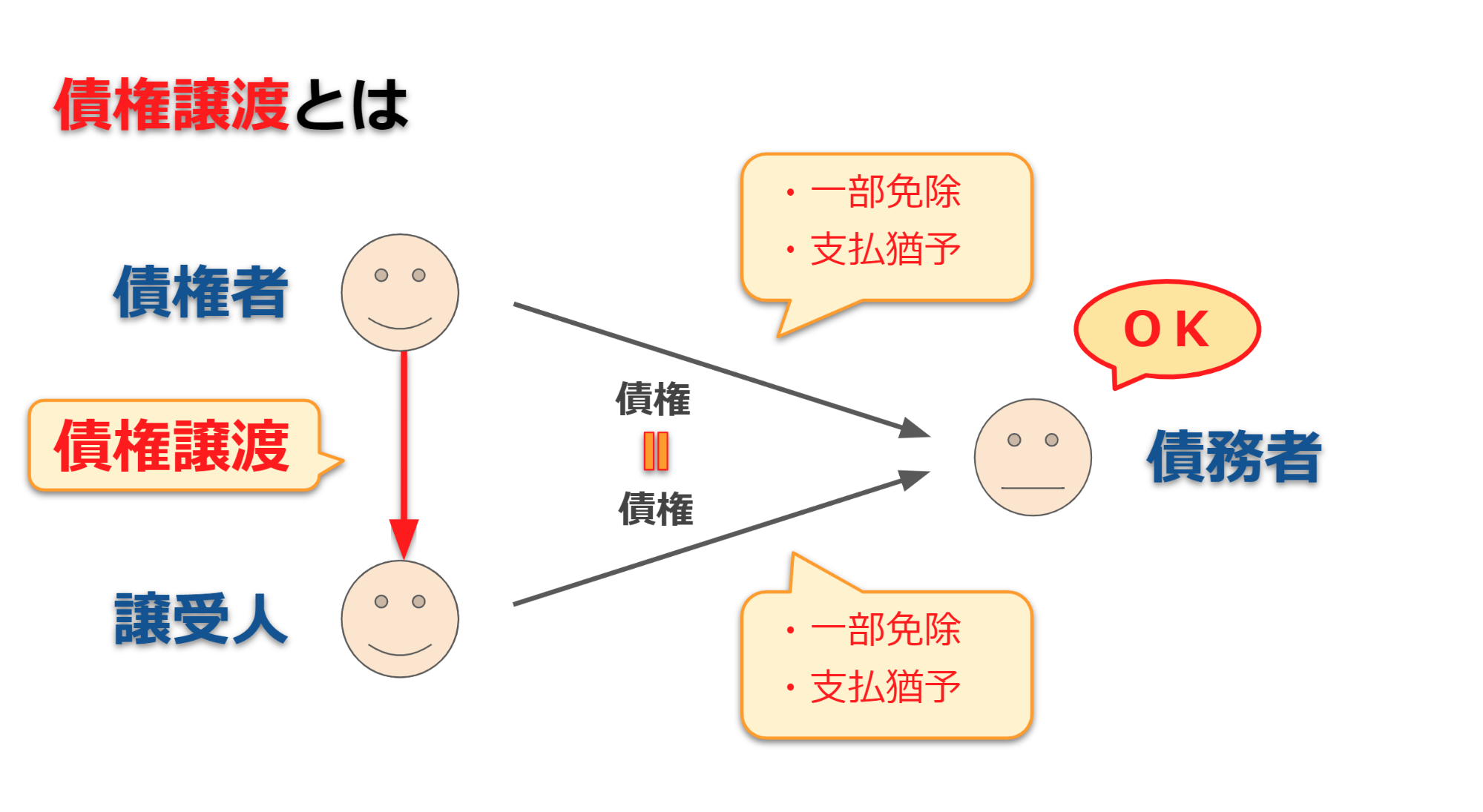

そもそも債権譲渡とはどういう制度なのかについて、上の画像をご覧下さい。画像の左上に債権者がおりまして、右の方に債務者がおります。債権者というのは何かを要求できる人、例えばお金を貸していて、そのお金を返してくださいよということができる権利者、それを債権者と法律的には言います。

逆に債務者、これは義務ですね。つまりお金を借りていて返さないといけない義務を負う人、これが債務者。

債権者から債務者に向けて矢印が書いてあって、これが債権です。例えば、100万円を返してもらう権利といったものが債権のイメージです。そして、この債権(100万円を返してもらう権利)を債権者が他の人に譲ることができる、これが債権譲渡という制度です。

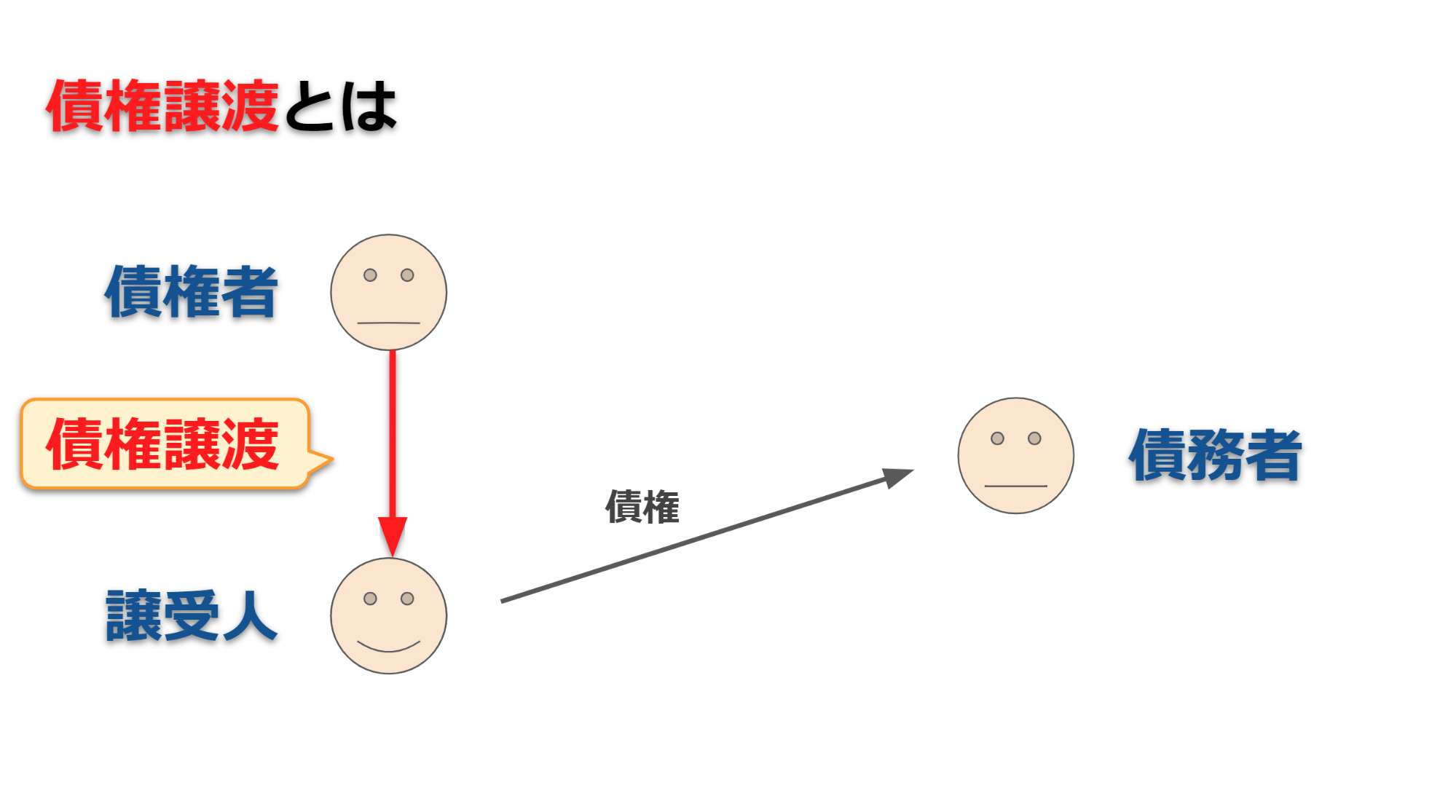

例えば上の画像を見ていただくと、債権者から譲受人に対して債権が譲渡されました。この債権譲渡については、赤い矢印で書かれています。そうすると今度は譲受人が債務者に対して債権(例えば100万円を返してもらう権利)を持つことができる、つまり請求ができるようになります 。

他方でこうなった時には当然債権者の方はもう譲渡してしまった債権はなくなるということになりますね。わかりやすい話でこれが債権譲渡です。

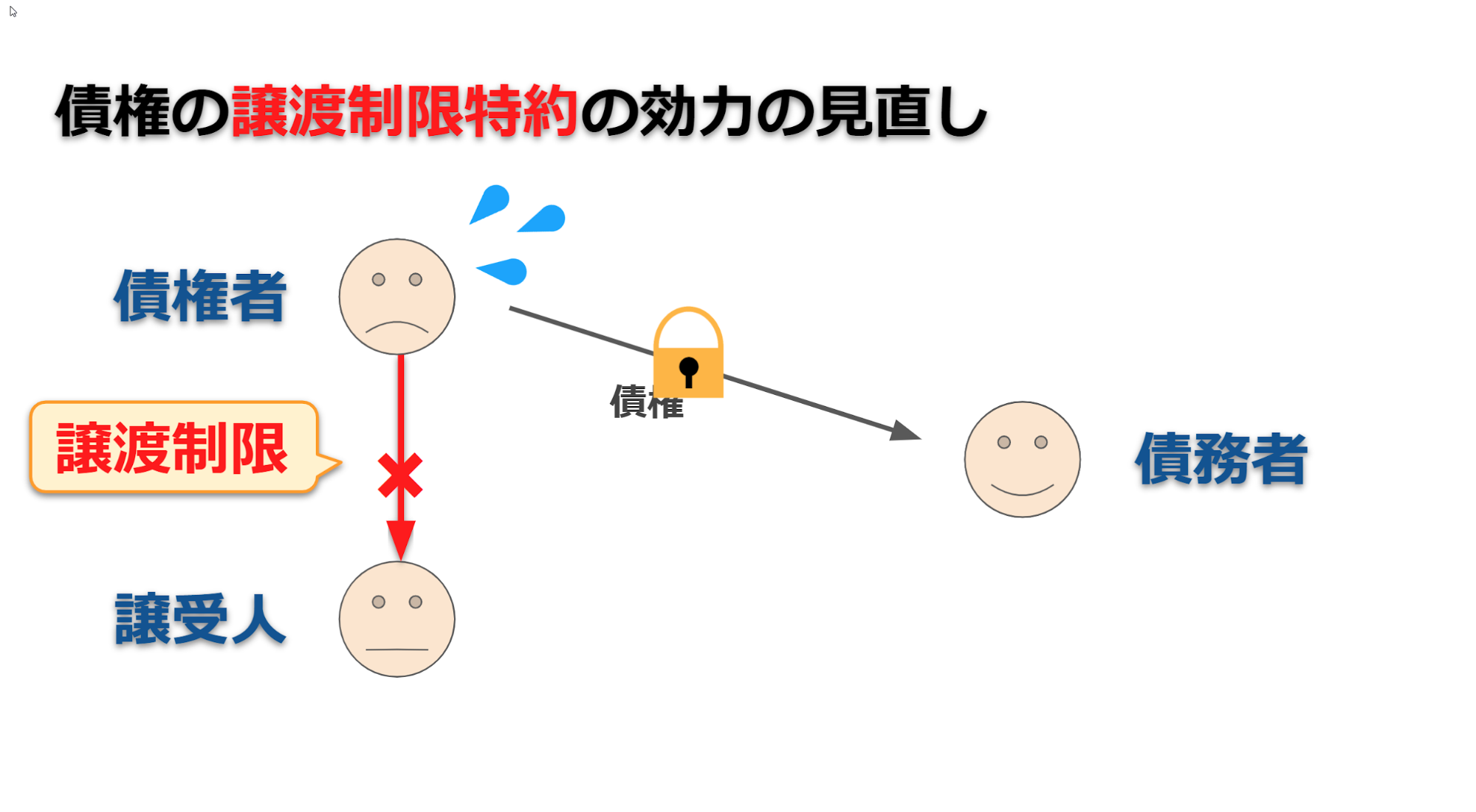

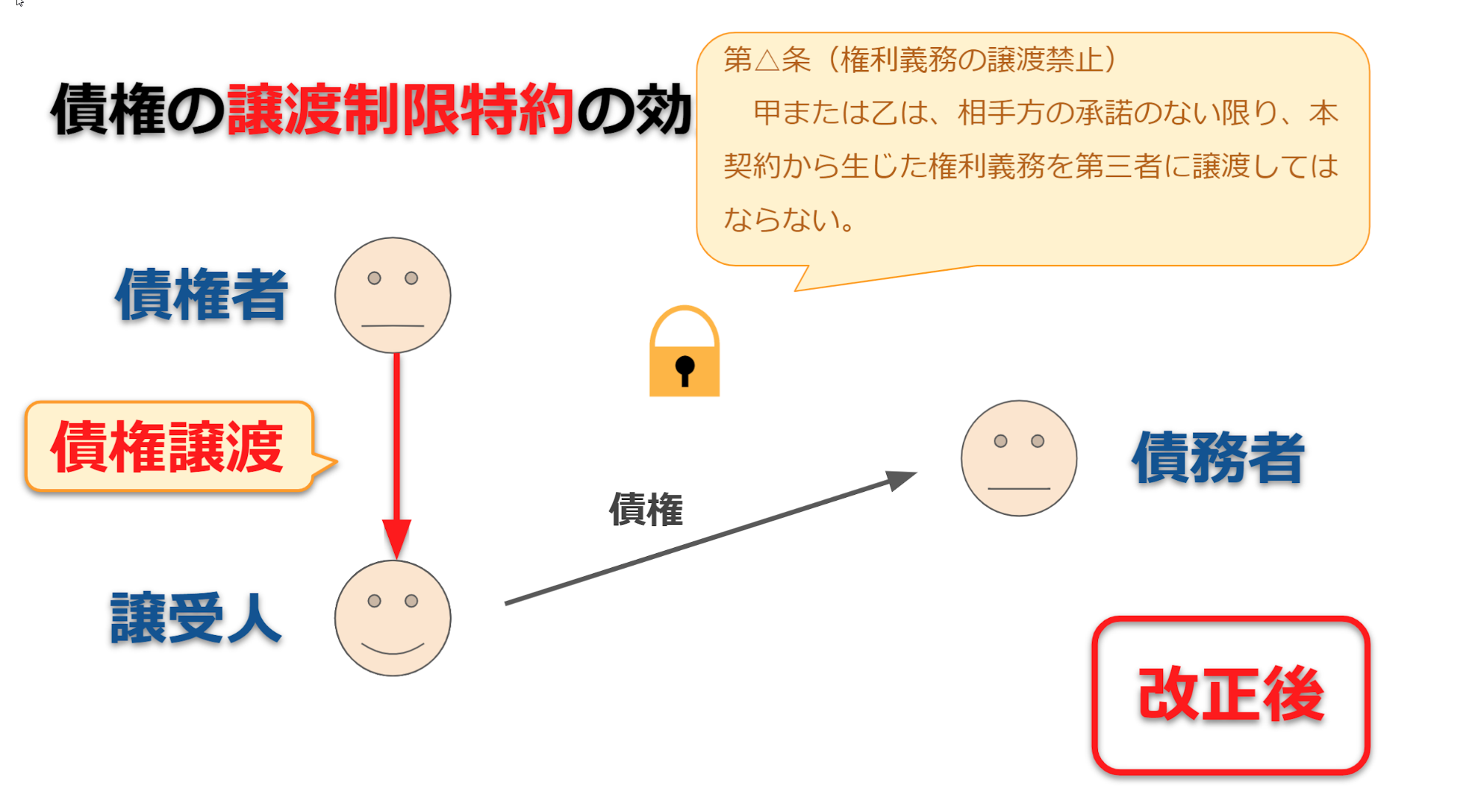

そして今回解説するテーマの「債権の譲渡制限特約の効力の見直し」について、これが何なのかに入ります。まず先ほどと同じような画像で、債権者と債務者がおりまして、債権(例えば100万円を返してもらう権利)を債権者が持っています。上の画像のように、この債権に対してロックがかかる、そうすると債権の譲渡制限というものがなされて、債権者から譲受人に対して債権を譲渡しようとしてもそれができなくなる。これを譲渡制限と言います。

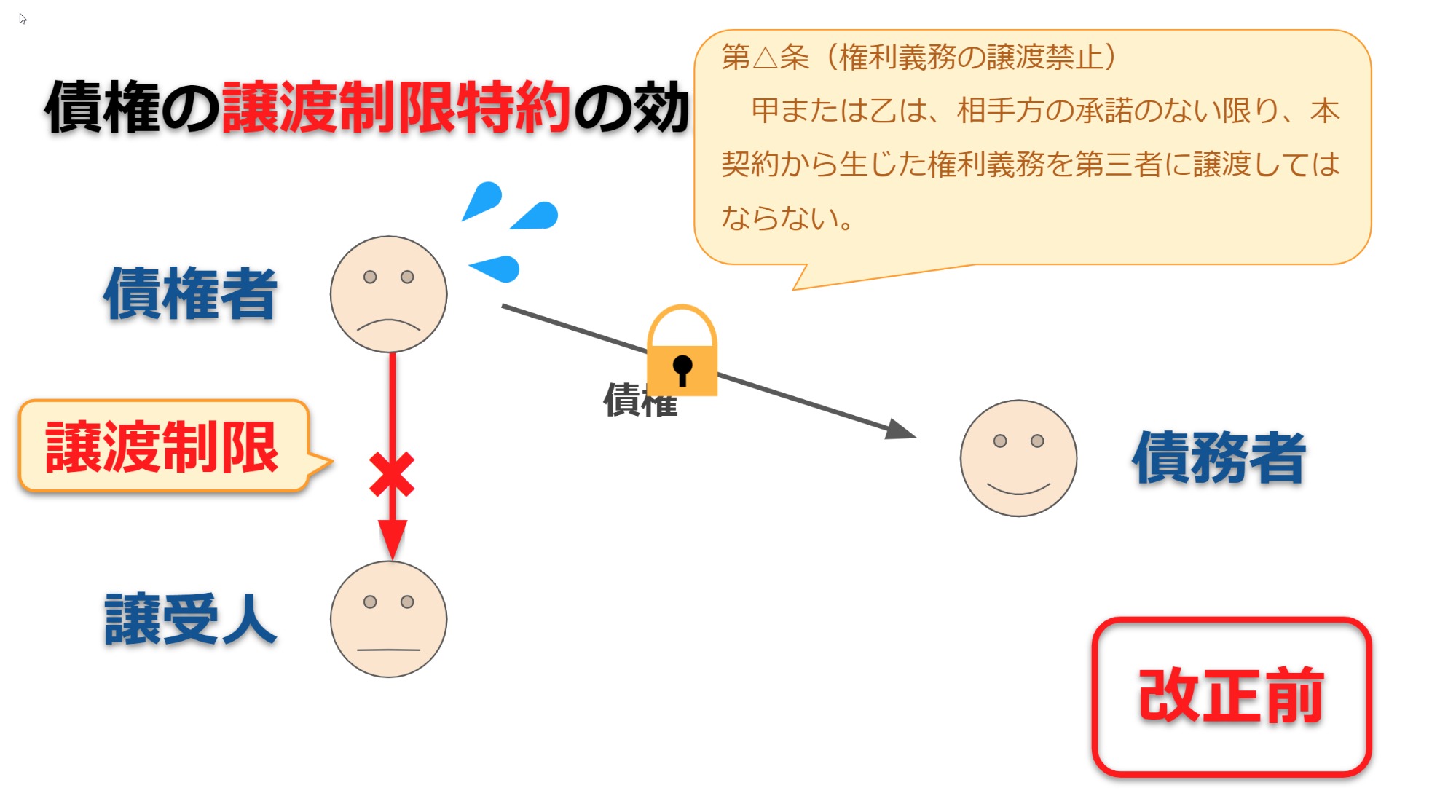

このようなロック(譲渡制限)はどのような形でなされるかと言いますと、債権者と債務者との元々の約束(契約)の中でなされます。上の画像に出ている「甲または乙は、相手方の承諾のない限り、本契約から生じた権利義務を第三者に譲渡してはならない。」

といった言葉が契約書の中に盛り込まれて、そういった形で譲渡制限がなされている、これが譲渡制限の実情です 。

このような譲渡制限、これが改正前の制度だったんですよね。つまり契約書にこういう条項を盛り込むことで債権にロックがかかって、債権者から誰かに譲ろうとしてもそれができないという一連の流れは、実は改正前の制度でして、この点が今回の民法改正で変更されました。

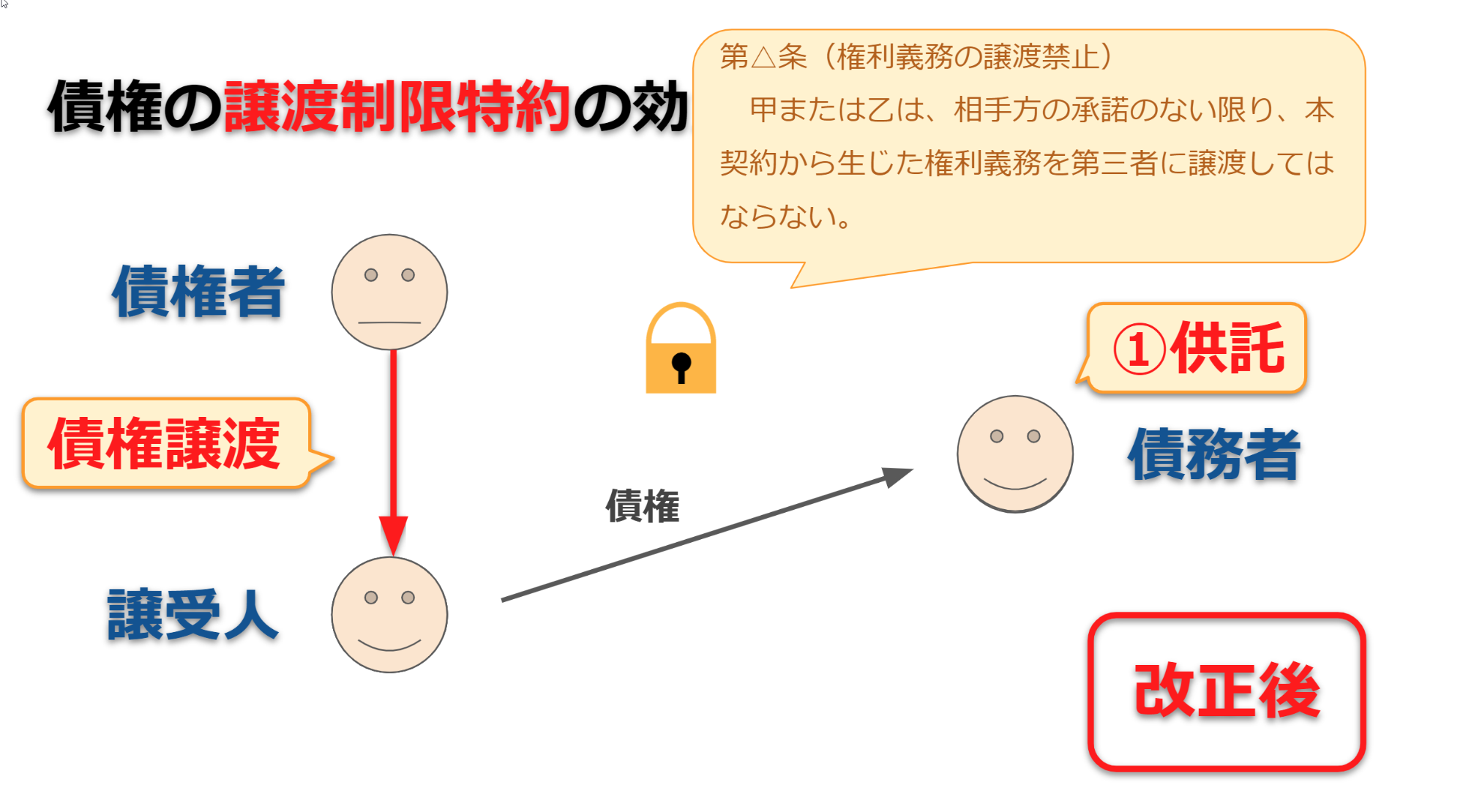

さて、ではどんな風に変更されたのかと言いますと、上の画像のとおり、まず債権者と債務者の間で上の画像のように譲渡制限の合意がなされてたとします。これも契約書(借用書)の中で約束されて、お金の貸し借りがなされました。

ところが、こういった約束があっても今後は債権譲渡は有効にできます。

債権の譲渡という制度、これはなかなか社会にとって使い勝手がいいんですよね。そこでこの債権譲渡を制限する(譲渡できなくしてしまう)ことは社会的に不便じゃないかと考えられて、債権者と債務者の間で約束をしていたとしても、債権譲渡は制限されない(債権譲渡は有効)という風に民法の改正がなされました。

①供託

しかし、そうすると債務者の方はこれで大丈夫なのでしょうか。例えば、債権譲渡がなされたという話を聞いた債務者が「本当なのか分からない」「誰に100万円を返したらいいのかわからない」と困惑してしまいます。そこで、これを回避するために、債権譲渡がなされた時には、その債務者は法務局に「誰に返すか分からないから法務局に預けます」という形で債務を履行する義務を果たすということができるようになりました。これが①の供託ですね。

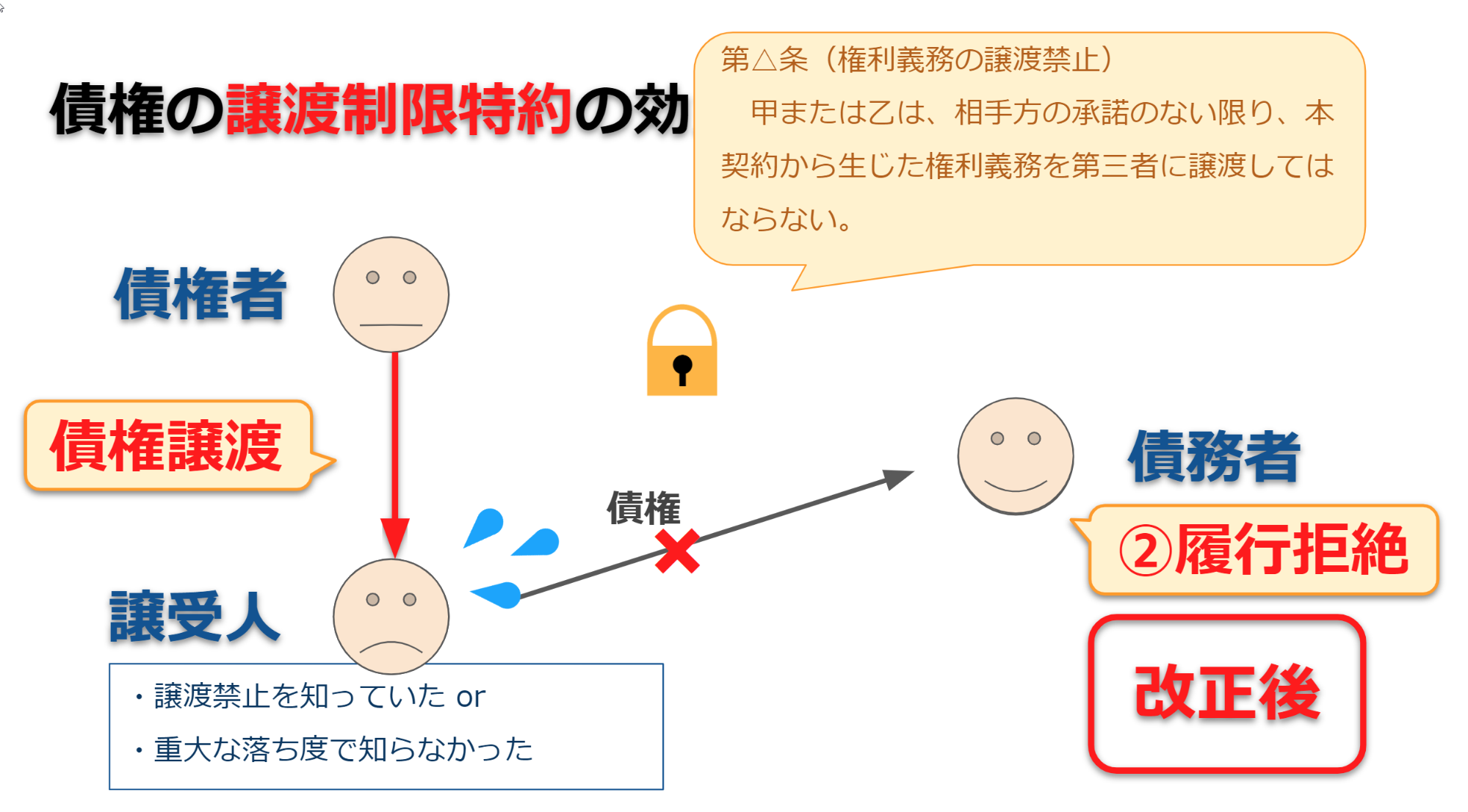

②履行拒絶

さらにもう一つ債務者のための制度として、履行拒絶があります。上の画像のように、債権の譲受人から履行の請求をされた債務者は、①債権譲渡の禁止がなされていることを知っていた譲受人、あるいは、②重大な落ち度でそれを知らなかった譲受人に対しては「あなたには払いません。」という形で履行の拒絶ができるといった制度もございます。

ただ、債務者がこの履行の拒絶を活用すると、例えば債権者に対しては「あなたはもう債権を譲渡してしまってるから、権利は持ってないでしょう」と言って履行を拒絶し、他方で、譲受人に対しては「債権譲渡禁止を知っていた人には払いません」などと言って履行の拒絶をする、そういうちょっとずるい債務者が出てくるんじゃないかと。そこで今回の民法改正ではそのような場合には、譲受人は譲渡人に「そんなこというなら、元々の債権者(譲渡人)に対してお金を払ってくださいよ」という風に催告ができます。

そして、この催告に対して債務者が応じないときには、自分への履行拒絶をさせないということができるようになりました。

以上が「債権の譲渡制限特約の効力の見直し」です。

これは、率直に言うと複雑な制度になったと思いますが、それだけ債権譲渡の利便性が尊重されているのでしょう。

ただ、特に昨今ですね、例えば給料のファクタリングなどといった、給料を担保して高い金利でお金を貸し付けるといった事業も増えておりますので、そういった中で債権譲渡も活用されることで消費者にとって不利益が生じないかという点は個人的には少し懸念しているところでございます 。そこで皆様も自分の給料を担保に入れるなどの行為はできるだけ気をつけていただければと思います。

(2)異議をとどめない承諾をした債務者の不利益な取扱いの廃止

さて、債権譲渡に関する見直しに関して3つの改正点に整理される中で、次が2番目です。

今度は、「異議をとどめない承諾をした債務者の不利益な取扱いの廃止」のテーマについて解説いたします。

おさらいしますと、債権譲渡とは、債権者から譲受人に債権譲渡がなされると、譲受人が債務者に対してその債権を行使できる(例えば100万円返してくださいと請求できる)という制度です。

ここで、譲渡し前の債権と譲渡し後の債権は同じものなんですよね。これはイメージしやすいと思います。例えば、私がメガネを誰かに譲渡すると、渡した途端にメガネが大きくなったり小さくなったり、あるいは、色が変わったりはしません。基本的には譲渡し前と譲渡し後は同じメガネでございます 。

債権に例えると、例えば100万円を払ってもらえる権利というのが、一部免除(100万円のうち50万円は払わなくていいですというような免除)がされてるとか、あるいは支払猶予(100万円を例えば来年までは返さなくていいとか、あるいは10万円ずつの分割で返せばいいというような支払猶予)がされてるケースであれば、当然、譲受人が譲り受けた場合の債権も同じ条件(一部免除や支払猶予)が付きます。例えば、100万円のうち50万円しか返さなくていいという話であったのであれば、譲受人から債務者に対しても50万円しか請求できません。

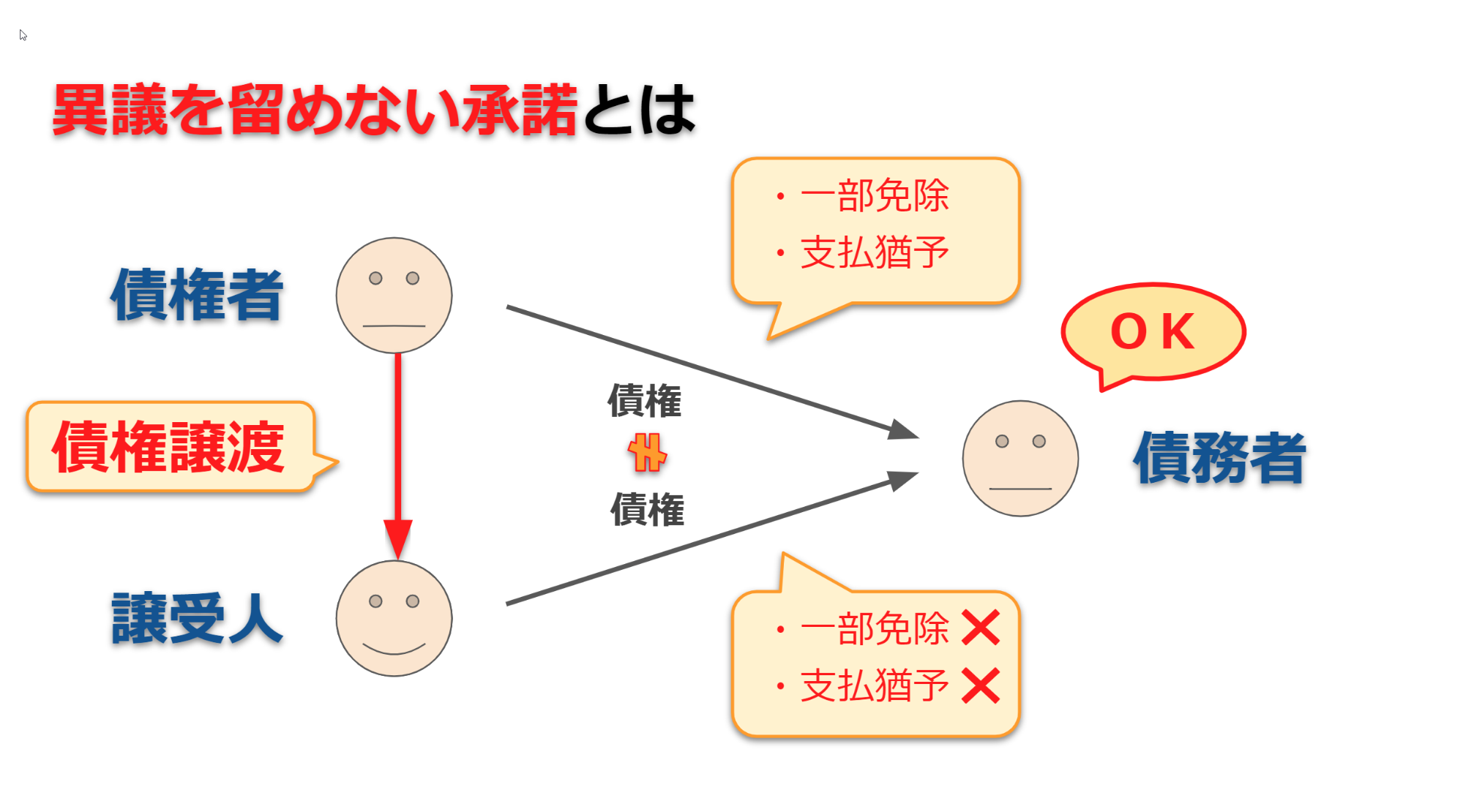

ところが、上の画像のように、異議をとどめない承諾がされると話が変わってきます。 債権の譲渡がなされた際に、債務者が債権の譲渡を承認してしまいました。この場合には、なんと、譲渡し前の債権と譲受け後の債権が少し変わってきます。つまり、譲渡し前の債権に一部免除(元々は50万円はもう払わなくていいですよという話)とか支払猶予(毎月10万円ずつでいいですよ)といった約束がされていたとしても、それがなかったことになってしまいます。この場合、譲受人は今度は100万円をまるっと請求できてしまうのです。このような制度がこれまでは「異議を留めない承諾」として存在しました。

しかし、「異議を留めない承諾」といっても、単に異議を述べない(債権譲渡はわかりました。文句はありませんよ。今後は譲受人に返します)という程度で、通常、債務者にとって、一部免除や支払猶予などの条件がなくなることまで積極的に承諾するわけでもないんです。ところが、異議を留めない承諾をしてしまうと、それらの条件が無条件になってしまうという不利益が生じてしまう。これは、債務者に酷ではないかということで、この「異議を留めない承諾」による無条件化(法律的には「抗弁の切断」といいます)の制度は廃止されました。

ただ、例えば一部免除などの条件について、それを承知の上で個別に放棄することはできますので、必要な場合には、そういった形で今後は対応されるということになります。

このように、「異議を留めない承諾」による無条件化が廃止されたことについては、譲渡し前の債権と譲受け後の債権が同じもので統一されるので、この点は分かりやすくなったと思います。

(3)その他

債権譲渡に関する見直しの1番目(債権の譲渡制限特約の効力の見直し)と2番目(異議をとどめない承諾をした債務者の不利益な取扱いの廃止)が終わりまして、次は3番目(その他の改正点)です。この点は、1番目・2番目よりも軽い改正ですので、肩の力を抜いてご覧いただければと思います。

① 将来債権の譲渡の明文化

その他の改正点としては、1つ目が将来債権の譲渡(将来発生する今はない債権、こういったものに関しても譲渡ができる)の制度が明文化されました。これは、もともと法律に記載がなくても運用上認められていた制度が、法律に明記されました。

② 譲渡人に対する債権による相殺の明文化

次の改正点としては、譲渡人に対する債権による相殺(債権を消滅させる代わりに債務も消滅させる制度)です。債務者が譲渡人に対して持ってる債権がある時に、それで相殺できる場合があります。これがどういうケースでできるのか、どういうケースだとできないのかこのあたりのルールが明文化されました 。

③ 債務引受の明文化

最後に、債権譲渡とは異なるため少し語弊がありますが、債権と違って債務(例えば、私が誰かに100万円を支払う義務)について、これも誰かに譲渡する(つまり、肩代わりしてもらう)ことができる。これも元々運用されている制度ですが、これが明文化(法律に条文として記載)されました。

つまり「その他の改正点」はいずれも明文化というもので、これまでの運用が大きく異なるものではございませんので、そういった意味で改正の重要性は比較的低いと考えております 。

このシリーズ「2020年の民法改正」について1番から5番までの解説が終わりました。

これらの解説の内容についてさらに確認したい方はまずは法務省のウェブサイトの重要な実質改正事項こちらのほうをご覧いただければと思います 。

法務省WEBサイト「重要な実質改正事項(1~5)」

http://www.moj.go.jp/content/001259610.pdf

民法改正に関するその他の注目点

最後に、この5つの改正点以外の比較的重要な改正点について、私なりにピックアップしました。もっと勉強されたい方は、下の画像の7つの点に重点を置いて学習されたらいいんじゃないかなと思っております。なお、7つのテーマは、個人的に重要性が高いと思う順番で挙げています。

ざっと説明しますと、

① 改正民法の適用時点・経過措置

まず、改正民法の適用時点・経過措置について。2020年4月1日に改正法が施行されたため、適用時点はこの日で明らかじゃないかと思われる方もいるかもしれませんが、そうでもないんです。

例えば、既に発生してる契約の内容が2020年4月1日から強制的にコロっと変わるのかと言うと、そういうわけではございません。この辺りについても、いつからどういった点が変わってくるのかというのについては、実務家は深く学習すべき点です。そのため、その他の注目点の中では、これが一番大事ではないかと考えております。つまり、先ほどの5つの重要な改正点の次に勉強すべきテーマだと思います。

② 瑕疵担保責任から契約不適合責任への転換

2番目は、瑕疵担保責任から契約不適合責任への転換です。これは、今回の民法改正の中での一つの重要なテーマとして、よく話題にあがっています。ただし、個人的には、このテーマは学問上は重要ですが、実務への影響はそれほど大きくはないと思いますので、そういった意味でこのシリーズで取り上げた5つの改正点ほど重要ではないと思います。ただ、その他の改正点の中では、先ほどの1番目(改正民法の適用時点・経過措置)に次いで大事だと思いますので2番目に挙げました。

③ 契約解除の要件の緩和

3番目は、契約解除の要件が緩和されることになりました(少し複雑な制度のため、説明は割愛します)。

④ 賃貸借契約の存続期間の上限を伸長(20年→50年)

4番目は、賃貸借契約の存続期間の上限が延びました。これは実務上知っておいた方がいい改正点ですね。

ただ、建物賃貸借については借地借家法という特別法がございますので、直ちに影響はありません。他方で、土地の賃貸借契約(例えば、駐車場の賃貸借契約)で20年を超える期間が設定できるようになりました。こういった点は、結構顧問先企業の契約書の見直しなどで活用されている点です。

⑤ 錯誤の要件整備と効果の見直し(無効→取消し)

5番目は、錯誤の要件整備と効果の見直しです。これも学問上は重要な改正点ですが、皆様の日常生活に大きな影響はございません。

⑥ 書面による消費貸借契約の諾成契約化

6番目は、書面による消費貸借契約の諾成契約化ですが、これは言葉からしてややこしいですね。実務家にとっては大事なことです(例えば、誰かを訴える時に裁判所に出す訴状の書き方などが少し変わってきて、改正点を意識してないと裁判官から怒られたり小言を言われたりするんじゃないかなっていう心配はあります)が、皆様の日常生活にとってはそれほど大きな影響はございません。

⑦ 連帯債務の相対効の拡張 … etc.

7番目は、連帯債務の相対効の拡張です(少し複雑な制度のため、説明は割愛します)。

以上の7つのテーマが、個人的に比較的重要と思っております。

このあたりも含めて改正民法の内容について特に広く学習されたい方は、下にあります法務省のウェブサイト主な改正事項(これは5つじゃなくて22点が挙げられております)で学習していただければと思います。

法務省WEBサイト「主な改正事項(1~22)」

http://www.moj.go.jp/content/001259612.pdf

この22のテーマの内の特にどこに力を入れるかという視点で言うと、先ほどの7つの改正点のほかにこの画面に出てる7つ、これを合わせて12個になります。この辺りから特に学習して頂ければなという風に思います(ただし、法務省の上記サイトでは、「改正民法の適用時点・経過措置」については言及されていません)。

これで今日までシリーズで解説してきました「2020年の民法改正」の説明を終わりたいと思います。

ただ先ほど挙げましたように、重要な他の改正点(上記の7つのテーマなど)もございますので、その辺りについて今後もしかしたら補足で解説するかもしれません。その時には是非ご覧頂ければと思います。

著者プロフィール

田代隼一郎 弁護士

田代隼一郎 弁護士

おくだ総合法律事務所

平成24年弁護士登録

福岡県弁護士会所属

熊本県熊本市出身

真和高校卒

九州大学法学部卒

大阪大学大学院高等司法研究科修了

こちらもどうぞ

- 2018年12月6日 使用者・労働者とは

- 2021年9月29日 賃貸建物の明渡請求の実際

- 2024年2月19日 面会要求等罪の解説-2023年7月13日適用開始

- 2024年8月7日 弁護士による着手金詐欺~注意喚起

- 2016年5月18日 飲酒運転、酒類提供者の責任

- 2019年6月5日 『裁判員候補者』に選ばれたら