解説 2020年の民法改正 第5回 保証に関する規定の整備 前編

Table of Contents

1 はじめに

こんにちは、弁護士の田代です。 今回の動画は、これまでシリーズで解説しております「2020年の民法改正」のテーマについてご説明致します。 今回は、「第5回 保証債務に関する規定の整備」について解説いたします。

法務省WEBサイト「重要な実質改正事項(1~5)」

http://www.moj.go.jp/content/001259610.pdf

法務省WEBサイト「主な改正事項(1~22)」

http://www.moj.go.jp/content/001259612.pdf

少し復習しますと、2020年の民法改正は多くの点が改正されていますが、重要な改正点に絞ると5つのテーマに絞ることができます。 そして、このシリーズでは上の画像に出ているテーマを前から順番に解説しております。そして、今回の動画は、「③ 保証債務に関する規定の整備」について解説いたします。今回の動画でちょうど折り返し地点まで到達してきました。

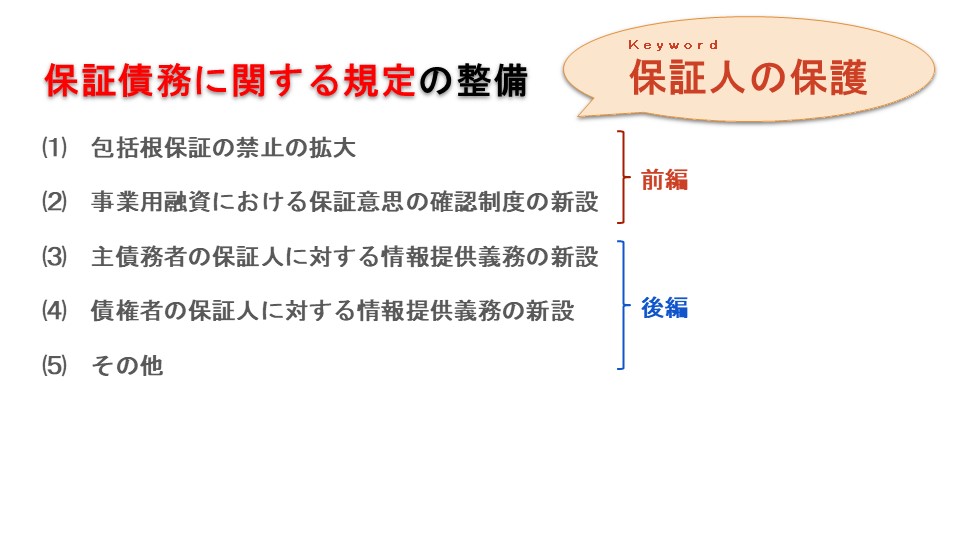

さて、「保証債務に関する規定の整備」の改正内容を大きく整理しますと上の画像に出ている5つのテーマで整理することができます。このテーマは、重要な改正点を含んでおり内容も広範になるため、前編と後編の2回の動画に分けて解説したいと思います。今回の動画は前編として、「(1) 包括根保証の禁止の拡大」と「(2) 事業用融資における保証意思の確認制度の新設」という2つのテーマを解説いたします。 これらのテーマは、2020年の民法改正の中でも特に実務に影響がある、皆様の生活に影響があるものです。そのため、顧問先からの相談などもよく受けております。そこで、特にしっかりと内容を理解していただければと思います。

これらの「保証債務に関する規定の整備」に関する5つのテーマを理解するためのキーワードは、全て「保証人の保護」を厚くしようという趣旨の改正です。その点を押さえていただければ、それほど理解が難しくならないのではないかと思います。

2 包括根保証の禁止の拡大

1) 根保証とは?

では、順番に見ていきましょう。包括根保証の禁止の拡大というテーマです。ここで「包括根保証」というちょっと分かりにくい言葉がさっそく出てきましたので、そこから解説します。根保証というのは何かといいますと、ある債権者・債務者間で将来にわたって発生する不特定多数の債務を保証人が将来にわたって保証すること、というのが私なりの定義です。

一般的に保証契約というと、例えば「100万円借ります」、「来年の年末までに返してください」という契約をする時に、貸主から「あなただけだと確実に返してくれるかわからないので、こちらが100万円を貸すためには、どなたか保証人をつけてください」といわれて、保証人についてもらう。それが一般的な保証のイメージです。このとき保証人は「来年の年末までに100万円を返す」という義務を保証しています。そういった意味で保証する債務の内容(どういう義務を保証するのか)が明確になっていますが、根保証というのはここが「不特定多数の債務」という不明確で特定されてないという点に特徴があります。

2) 限定根保証と包括根保証

この根保証という保証の内容には2つの種類がございまして、①金額の限度や期限を定める保証、これを限定根保証と言います。例えば1000万円を限度として私がAさんにお金を貸します。Aさんが返す債務を保証します。ここまでは普通の保証と一緒なんですけれども、先ほどの普通の保証の時には100万円を貸す分、これを返す分を保証人が保証しますという風に明確になってるんですけれども、この①の限定根保証は、例えば今後5年間にわたって最大1000万円までの金額については貸し借りについての返す義務を保証しますという意味です。その5年間のうちに私がある時100万円を貸しました。でまたある時お金が必要になったから貸してくださいと言われてさらに200万円を貸しました。こういうやりとりが続いた時に、その保証人に対しては100万円と200万円の合計300万円を返してくださいと言える。ただそれが1500万円にまで繰り返しでなったときに、それを保証人に返して下さいと言ったとしても、それはもう最大1000万円という約束でしょとキャップ(蓋)がされたり、あるいは10年後に10年分の貸金の総額を返してくださいという風に保証人に言ったとしても、最大5年間という制限があったでしょという意味で保証する内容が限定される。これが限定根保証ですね。

他方で②、これは金額の限度や期限を定めない保証。これを包括根保証と言います。言葉の通りでキャップがないっていうことですね。そうするとそういった保証人に対しては、私が貸している立場からすると、例えば10年後に1500万円を返してくださいということも可能になるという意味では保証人にとっては怖い制度なんですよね。

この包括根保証の禁止、元々禁止されてる部分はあったんですけれども、その範囲をちょっと拡大して保証人を保護しましょうというのが今回の第1点の保証に関する改正内容の大きなテーマです。

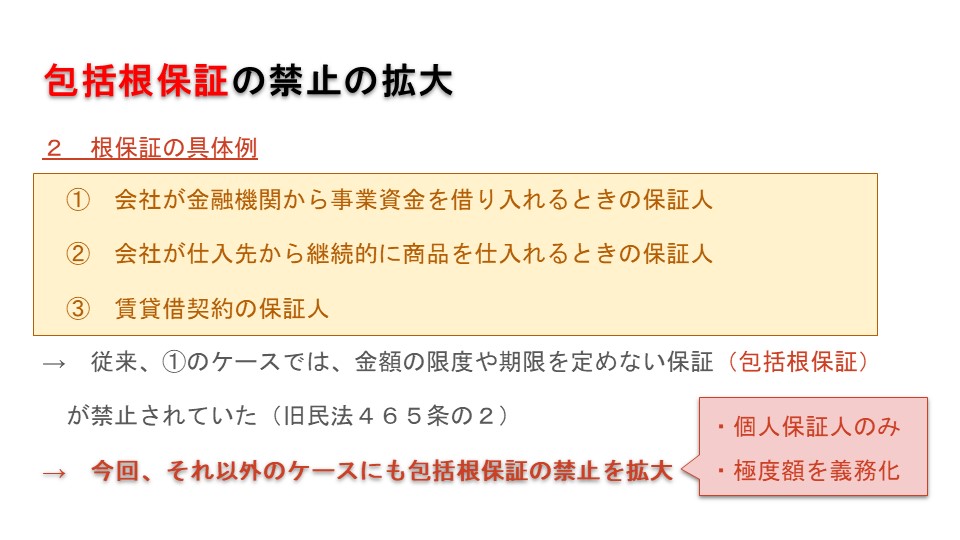

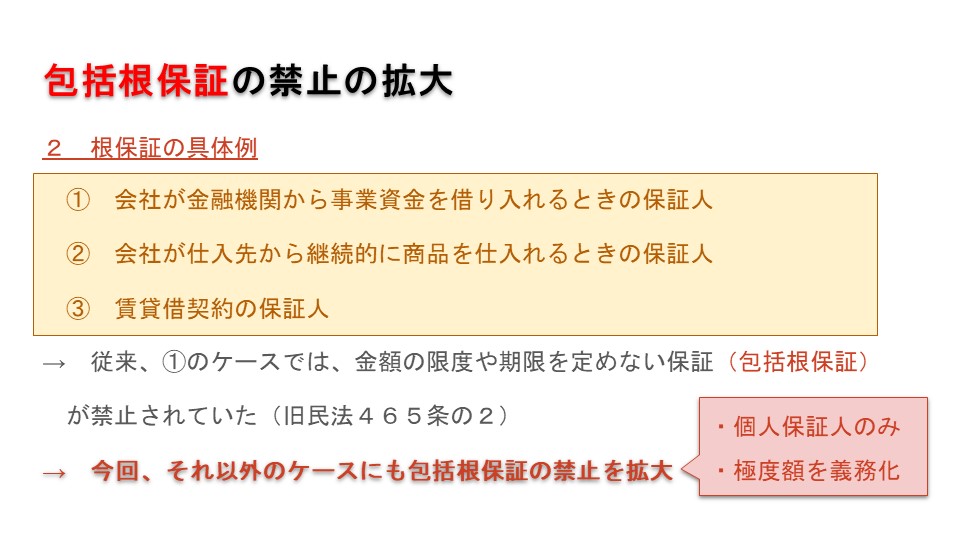

3) 根保証の具体例

この根保証の具体例を挙げてみます。実際にこの社会でとられている根保証のイメージですね。

① 会社が金融機関から事業資金を借り入れるときの保証人

まず、会社が金融機関から事業資金を借り入れるの時の保証人。この時に保証をするのがまず一つの根保証のイメージですね。私がお金を貸すという、私が金融機関の場合という先ほどの説明のイメージになります。

② 会社が仕入先から継続的に商品を仕入れるときの保証人

次に、会社が仕入先から継続的に商品を仕入れる時の保証人。これはどんなのかというと、お金の貸し借りとはまた違うんですよね。例えば 部品の製造会社、トヨタ自動車が自動車を作る、でも全てをトヨタ自動車が作ってるというわけではない。トヨタに限らず例えば日産だったりホンダだったりとか特定の車のメーカーということに意味はございません。ただその1社が作ってるというわけではない。これはいろいろ下請け孫請けといろんなところで外注されておりまして、例えば自動車のエンジンの部分は大手メーカーの子会社だったりが作っていて、さらにその一部分、さらに言うとそれに使うネジについて、例えば大阪の東大阪とかは盛んなんですけれども、そういうところのどこかの工場が作ってるというようなイメージです。

そういう時にネジの1本1本をいちいち売買契約、ひとつひとつの契約ではしないんですよね、取引はしない。こういったときには最初に取引の基本契約という契約を結んでおります。後はその基本契約の中で、例えば発注書と注文請書というこのやりとりだけで契約は成立しますという内容だったりとか色々あるんですけれども、そういった形で基本契約で契約を締結する場合には、じゃあ商品の代金はいくらなのかと言うとそこもまだふわっとしてるんですよね。いくらになるかわからないという契約。このような契約で保証人がつく時、これも明確な金額のない債務を保証する、不特定多数の債務を保証することになりますのでこれも根保証の一種です。

③ 賃貸借契約の保証人

これは意外と皆様の身近なところに根保証があるんですが、賃貸借契約の保証人ですね。例えば家賃5万円だとして5万円だけ保証しますというわけではございません。将来住み続ける限り何年になるか分からない。最終的にいくらになるかも分からない。ただ漠然とこの借り主が大家さんに払うべき債務については保証しますという形になってましてこれも根保証の一種です。このように根保証というのは単なるお金の貸し借りという以外のケースでも広く行われております。

4) 包括根保証の禁止の拡大

そしてこれまでは、①の会社が金融機関から事業資金を借り入れるといったケースでの根保証については、包括根保証(金額の限度や期限を定めない保証)が禁止されておりました。今回の民法の改正ではさらにそれ以外のケースにも包括根保証の禁止を拡大させることになりました。

ただし、すべてのケースで包括根保証一切が禁止されるわけではなく、まず個人保証人がつく場合のみという限定がございまして、また保証の期限についてはさておき、まずは極度額(最大いくらなのかという点)を義務化させるように改正がなされました.。

特に皆様にとっては③の賃貸借契約の保証人のケースで個人が保証する時には、極度額(最大いくらという点)が明示されなければその保証契約は無効になるという風に今後の運用は変わっていきます。大家さん側にとってもあるいは保証人になる方(借りる側)にとってもここは大きな改正点になりますのでご注意ください。

最後に一点だけ補足しますと、この点個人保証のみですので、保証会社が保証しますというケースも結構多いんですけれども、こういった点では別に最大いくらというようなことは義務付けられていません。とはいえ保証会社がつくケースでもさらに一人(例えば家を借りる人の家族等)保証人をつけてくれと言われるケースが一般的ですので、やはり賃貸借契約は大きく変更していくんじゃないかなという風に思っております。以上、包括根保証の禁止の拡大についてまず解説いたしました。

3 保証意思の確認制度の新設

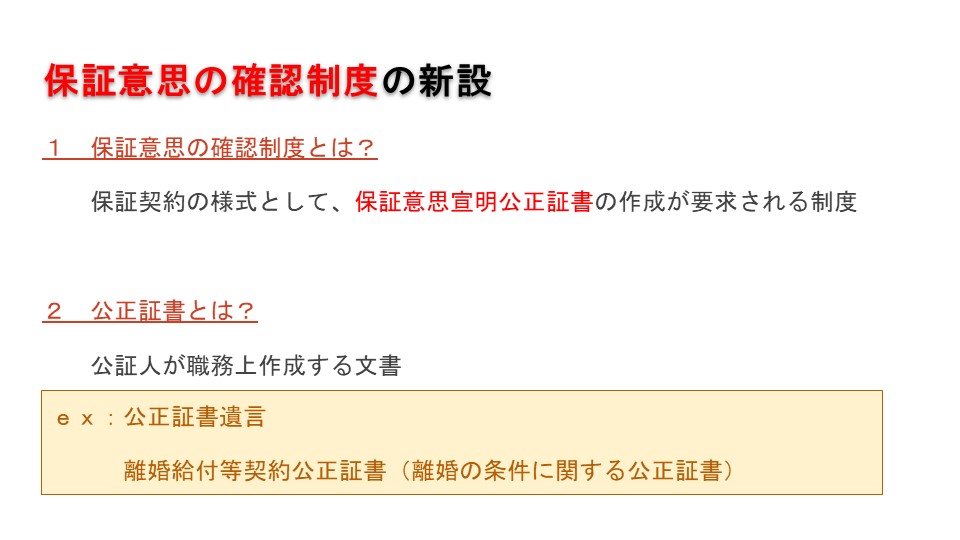

1) 保証意思の確認制度とは?

次は「事業用融資における保証意思の確認制度の新設」というテーマについてもご説明いたします。ここも少し難しい言葉がございますので基本的なことをご説明いたします。まず今回のこの保証意思の確認制度という制度が新たに作られました。この保証意思の確認制度って何なんだと言いますと、保証契約の様式形式面として保証意思宣明公正証書という公正証書の一種なんですが、その作成が必要とされるという制度です。これまでは保証っていうのは書面でしなければいけないという制限はあったんですけれども、口頭だけの保証はできない制度でした。

ところが今回全ての保証じゃないんですけれども、一定の保証については公正証書の作成が義務付けられるという点、これは大きな制度の変更になります。

2) 公正証書とは?

公正証書とは何なのかという点も念のために解説しますと、公証人が職務上作成する文書のことを言います。公証人という公務員の一種がございまして、定年退職された裁判官とかが公証人になられてるケースが私としてはなじみがあるんですけれども、公証役場という役所で働いてる方ですね。公務員の方が公証人です。この公証人が作成する文書、これが公正証書。具体例としましては遺言ですね。遺言を公正証書で作ってもらうというようなのが比較的なじみがあります。読み上げると「こうせいしょうしょいごん」と言います。ちょっと脇道にそれるんですが「ゆいごん」というのは実は法律用語じゃございません。法律用語では「いごん」という風に読みまして非常にわかりにくい変な話ですね。

他の例としては離婚の時に、離婚の条件に関して公正証書で決めましょうという、これも多少皆様にとってもイメージできるかと思いますがそういう公正証書もございます。離婚給付等契約公正証書という風に呼ばれています。

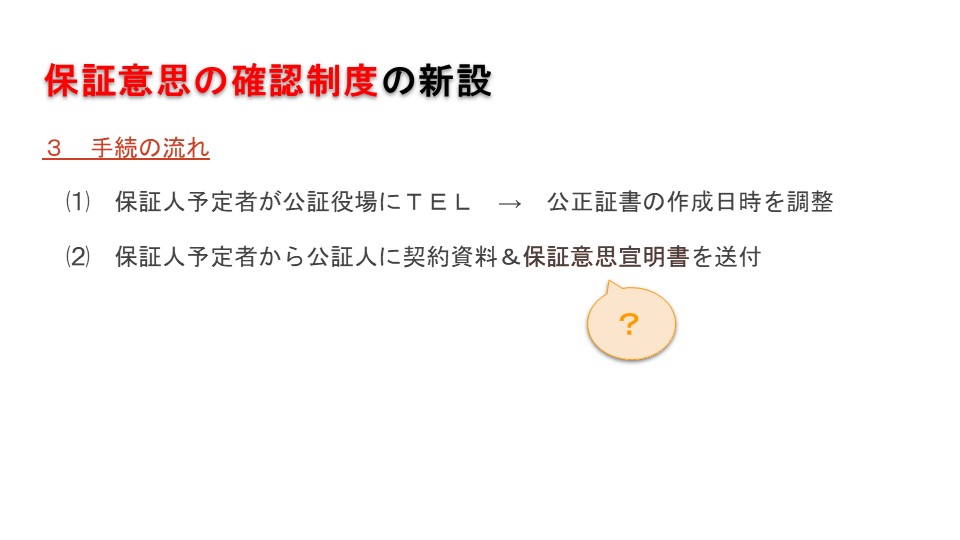

3) 手続の流れ

このような公正証書を使った保証ですね。この手続きについてざっとご説明します。まず保証人になろうとする人 保証人予定者という風に書きましたが、この保証人予定者がまず公証役場に電話をします。そこでこの公正証書を何月何日に作りますのでこの日に役場に来てください、あと印鑑も持ってきてくださいとか身分証明書を持ってきてくださいとかそういうやり取りをします。一点だけ注意しますとこの画面には書いてないんですが、公正証書の作成日は保証契約から1か月以内という限定がございますのでこの点ご注意ください。

このように予定日を決めたら次に保証人予定者から公証人に契約の資料とか保証意思宣明書などの書類を一式送ります。これは作成日に突然書類を持ってきても公証人としてはそこで始めて確認するというのではいろいろ手続きに不備も出ますので、事前にやり取りをする。

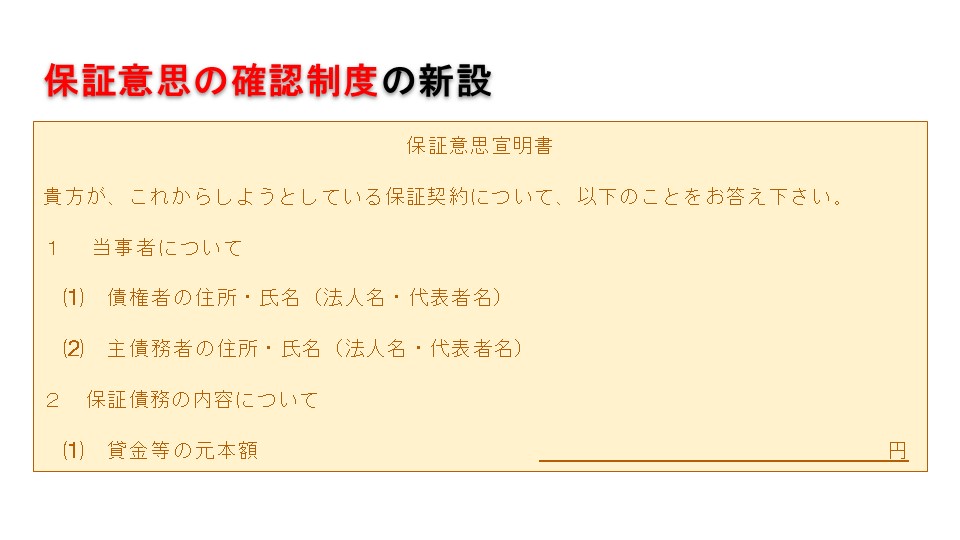

ここで保証意思宣明書という言葉、これもこれまでなかった言葉なんですが、こういったものが出てきましたのでこれについても具体例をちょっと紹介します。

保証意思宣明書というタイトルで、あなたがこれからしようとしている保証契約について以下のことをお答えくださいというような質問が並んでいます。たとえば契約の当事者について、債権者の住所・氏名、法人の時には法人名とか代表者名を書いてくださいと記入欄があってそこに記入する。次に主債務者、誰を保証するのか、借主となる人についても記入して、保証債務の内容について元本はいくらですとか、保証にあたって資料とか情報はしっかり開示を受けてますかとか、そういうこともつらつらと3番以下並んで行きますので、その点もざっと書いて、最後に署名捺印する。そういう用紙です。これが保証意思宣明書。公証役場の方でひな形を公開しておりますので詳しくはそちらをご確認ください。この保証意思宣明書と契約資料を事前に送ります。

日本公証連合会

保証意思宣明公正証書

http://www.koshonin.gr.jp/business/b03_2

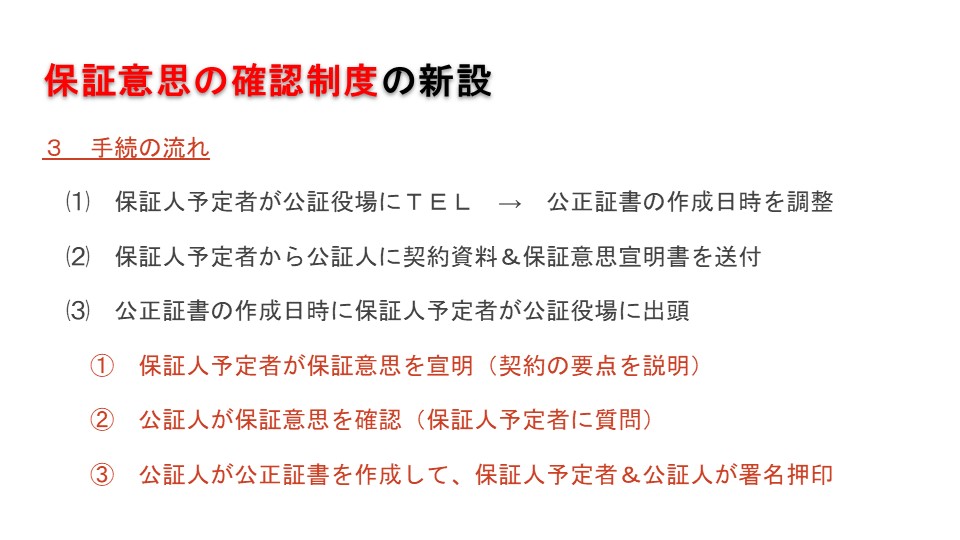

そして次に公正証書の作成日時に保証人予定者が公証役場に行きます。その日に何をするのかと言うと、まず保証人予定者が保証意思を宣明する。ちょっと難しい言葉ですが、先ほどの保証意思宣明書という書類ですね。これは事前に役場に出すんですけれども、ここに書かれてるのと同じことを口頭で言わないといけないんですよね。公証人に対して口頭で説明する。何もよくわかってないのにいつのまにか保証人にされちゃったということを防ぐための制度ですので、保証人になる人自身が口頭で説明する必要があります。さらに公証人から保証人の予定者に意思確認に関する事項についていろいろと質問もあります。それで本当にきちっと保証人になる意思があるのかを確認する。曖昧でいつのまにか保証人になっているんじゃないかということを防ぐという意味ですね。最後に公証人が公正証書をその内容に基づいたものを作成して、保証人予定者と公証人がそれぞれ署名捺印をするという手続きになります。一応公正証書原本は公証役場に保管されてまして、謄本などを下さいと言ったら、手数料を払って出してもらうというような使い方になります。

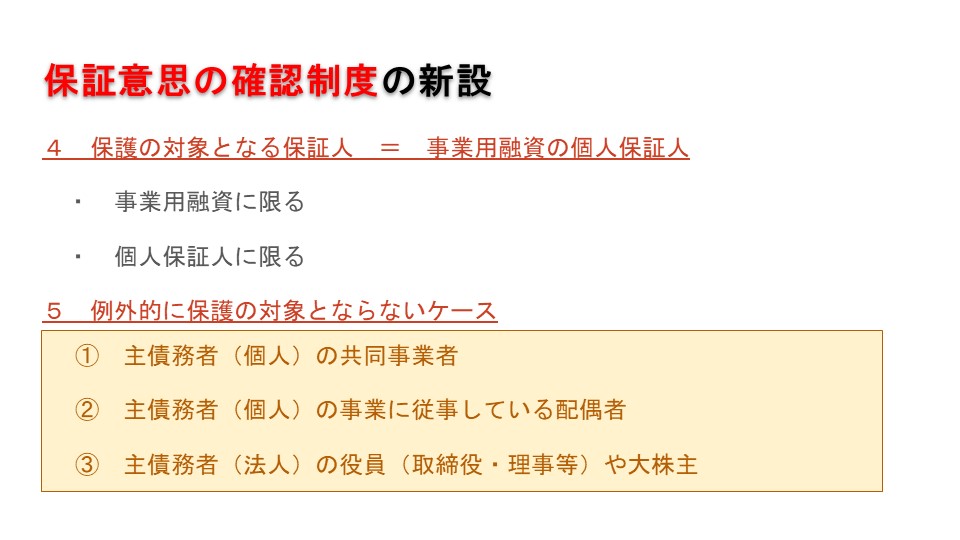

4) 保護の対象となる保証人 = 事業用融資の個人保証人

このような厳格な意思確認の制度が新しく作られました。でもこの制度はすべての保証人に必要になるものではございません。このあたりは制限がございまして、まず保証意思の確認制度での保護の対象となる保証人は事業用融資の個人保証人に限定されます。まず後半の個人保証人という点から言いますと、先ほどの賃貸借契約の保証人の金額の定めの時と同じ話で、企業が誰かを保証しますと、保証会社とかそういうのは今回この制度から除外されています。個人保証人に限る。

前半の事業用融資、これは事業のためにお金を借りて、それの保証人になるというのに限定されます。なのでプライベートなお金の借り入れの保証人については、この厳格な意思確認制度は対象となりません。

とはいえちょっとややこしいのが住宅ローンの保証人。これはプライベートだという風に言えるんじゃないかとは思うんですが、その住宅の中で個人事業で事務所にも使っているというようなところも多少あるというような時にどうするのかと言うと、この辺りはまだ今後場合によっては裁判などで明確になっていく必要があるんじゃないかなという風に思っております。

5) 例外的に保護の対象とならないケース

さらにこの事業用融資の個人保証人という限られた範囲が今回の保証意思の確認制度の対象となるんですが、この事業用融資の個人保証人の中でもさらに今回のこの厳格な制度の対象とならない例外というケースが決められております。

①主債務者(個人)の共同事業者

例えば主債務者つまり借入をする人とかの共同事業者、一緒に事業をしている人が保証人になる時にはこういう厳格な制度は必要ありません。

②主債務者(個人)の事業に従事している配偶者

さらにそのような主債務者の事業に従事してる配偶者、例えば夫とかで妻とかですね。例えば夫が社長として個人事業をしてます。その奥さんが保証人になります、奥さんが保証人になるといってもそれは厳格な保証意思の確認が必要なんですが、その奥さんがその事業の従業員でもありますというようなケースですね。こういった時には奥さんが保証人になるときには厳格な保証意思の確認はいらない。

③主債務者(法人)の役員(取締役・理事等)や大株主

さらに主債務者が法人の場合にはその役員。例えば株式会社がお金を借りますと言って、代表取締役が保証人になりますというケースとか、それ以外の取締役やその法人の理事、あるいは大株主が保証人になるというケースでは今回のこの厳格な意思確認制度の対象にはなりません。イメージとしましては借主との関係が密接な人については個人の保証人であっても今回の厳格な制度は必要ないという風にされております。

4 おわりに

今回ちょっと重要な改正点で、しかもそれが2つ続いて大変だったかと思いますが、保証債務に関する規定の整備の前半についてはこれでおしまいです。

次回は後半で3番と4番(情報提供義務に関する改正点)と5番(その他の改正点)について解説したいと思います。 それでは「2020年の民法改正シリーズ 第5回 保証に関する規定の整備」の前半部分をこれで終了させていただきます。またよろしければ引き続き後半部分もご視聴いただければと思います。失礼します。

著者プロフィール

田代隼一郎 弁護士

田代隼一郎 弁護士

おくだ総合法律事務所

平成24年弁護士登録

福岡県弁護士会所属

熊本県熊本市出身

真和高校卒

九州大学法学部卒

大阪大学大学院高等司法研究科修了

こちらもどうぞ

- 2019年5月14日 「証拠」は刑事裁判だけじゃない!

- 2018年10月10日 仮差押え

- 2021年7月12日 不動産の共有とその解消

- 2021年11月4日 「社内でコロナ陽性者・濃厚接触者が!」 ハラスメント対策が必要です「パワハラ防止法」に見るコロナ-ハラスメント対策②

- 2022年5月11日 医師・歯科医師に対する行政処分について 医師法・歯科医師法・健康保険法

- 2022年1月27日 パワハラ・コロナ-ハラスメントの事後対策実際に社内調査を行う際におさえるべき基本的な調査スキーム「パワハラ防止法」に見るコロナ-ハラスメント対策④