取引基本契約の保証人 2020年4月からの個人根保証契約

こんにちは、弁護士の奥田です。

こんにちは、弁護士の奥田です。

今日は『取引基本契約の保証人-2020年4月からの個人根保証契約』と題してお話をしたいと思います。

Table of Contents

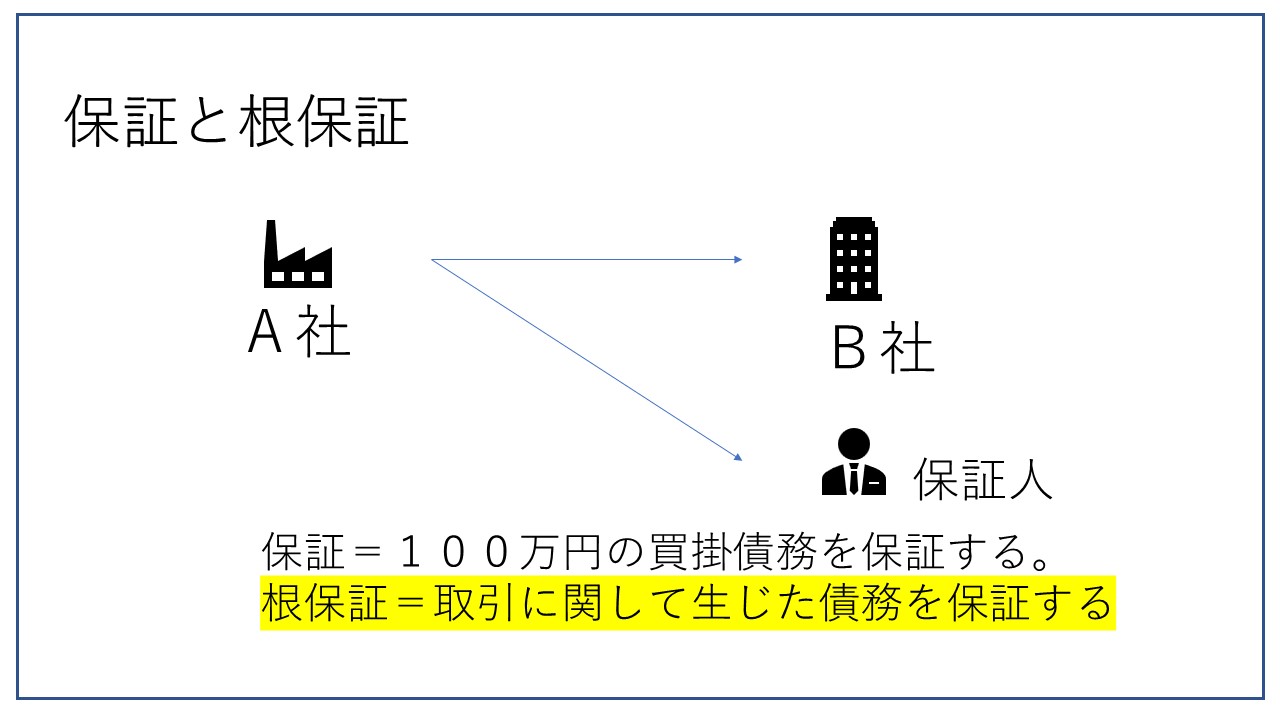

保証と根保証

まず保証と根保証がどう違うのかということを説明したいと思います。

こんな事例で考えてみたいと思います。

A社という会社が、B社に品物を納めます。そして保証人というのがあります。こういうケースのときに、普通の保証というのは、A社からB社に対して100万円の品物を売って、このB社の100万円の買掛債務、これを保証人が保証する。つまりB社が100万円払いきれないときには、この保証人がA社に払います。これが通常の保証です。

それに対して根保証というのは、例えばA社がB社に対して、継続的に毎月品物を納めています。毎月の支払いについて、このB社が毎月月末締めの翌月末払いなどでずっとお金を払っていくわけですけれども、そういった継続的な取引のときに、根保証というのは、この保証人がA社とB社の間での今の取引に関して生じた債務、一切の債務を負う保証しますよ、ということです。ですので1回限りの取引ではなくて、継続的に取引がされて、それによってその売掛債務がどんどん発生する、こういったもの一切に対して保証するというのが根保証ということになります。

この普通の保証と根保証とはどこが違うのかというと、普通の保証は、保証人としては自分が最悪いくら被らないといけないのかということが分かるわけです。例えば100万円の買掛債務を保証するという話であれば、最悪100万円ということが保証人としては予想できるわけですけれども、根保証になると、A社とB社の取引によってどんどん増えたりとかしますので、そうすると、保証人としては、最悪自分がいくら被らなければならないのかが分かりづらいということになるわけです。

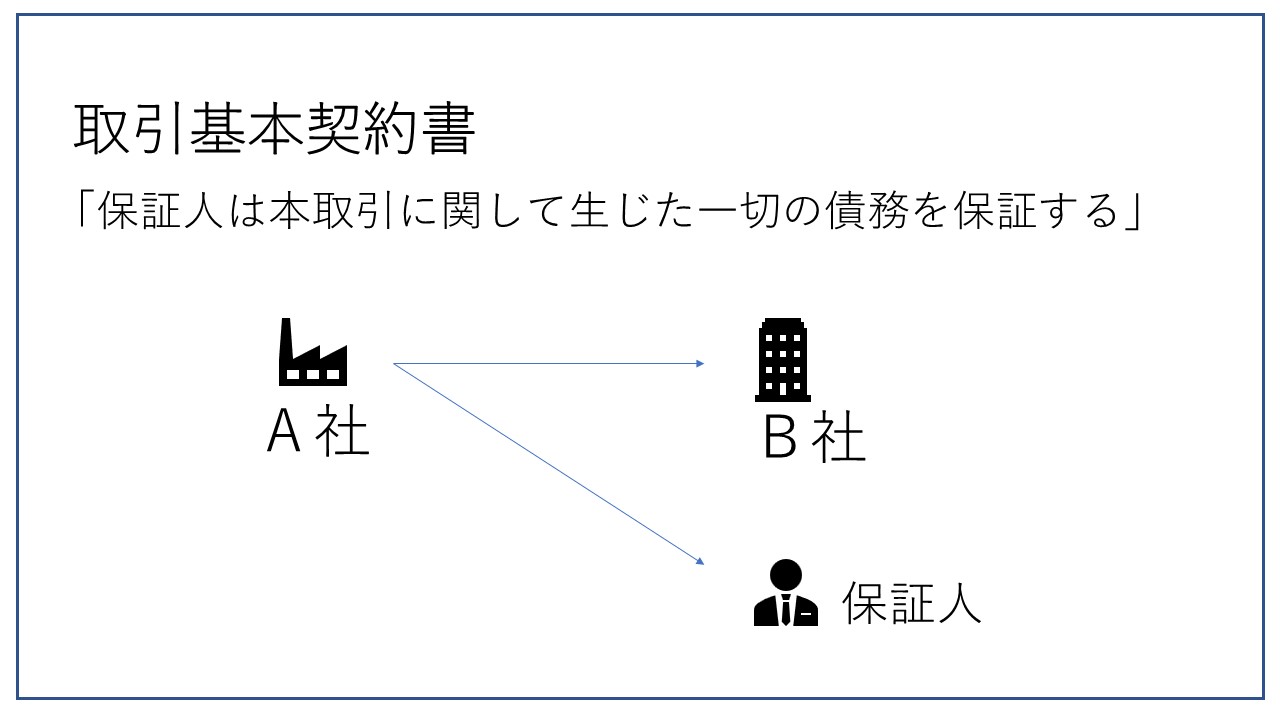

取引基本契約書

それで「取引基本契約書」を交わすことがよくあります。つまり、A社がB社に対して継続的に毎月品物を入れてますよというときには、取引基本契約書をA社とB社との間で交わして、そのときにきちんとした会社であれば、このB社の代表取締役社長とかを保証人につけて、B社が払えないときには保証人が払いますよというスキームを契約で作るということがあります。

そのときにこれまでよくあったのは、保証人は本取引に関して生じた一切の債務を保証するという”根保証契約”をしているということが非常に多いわけです。

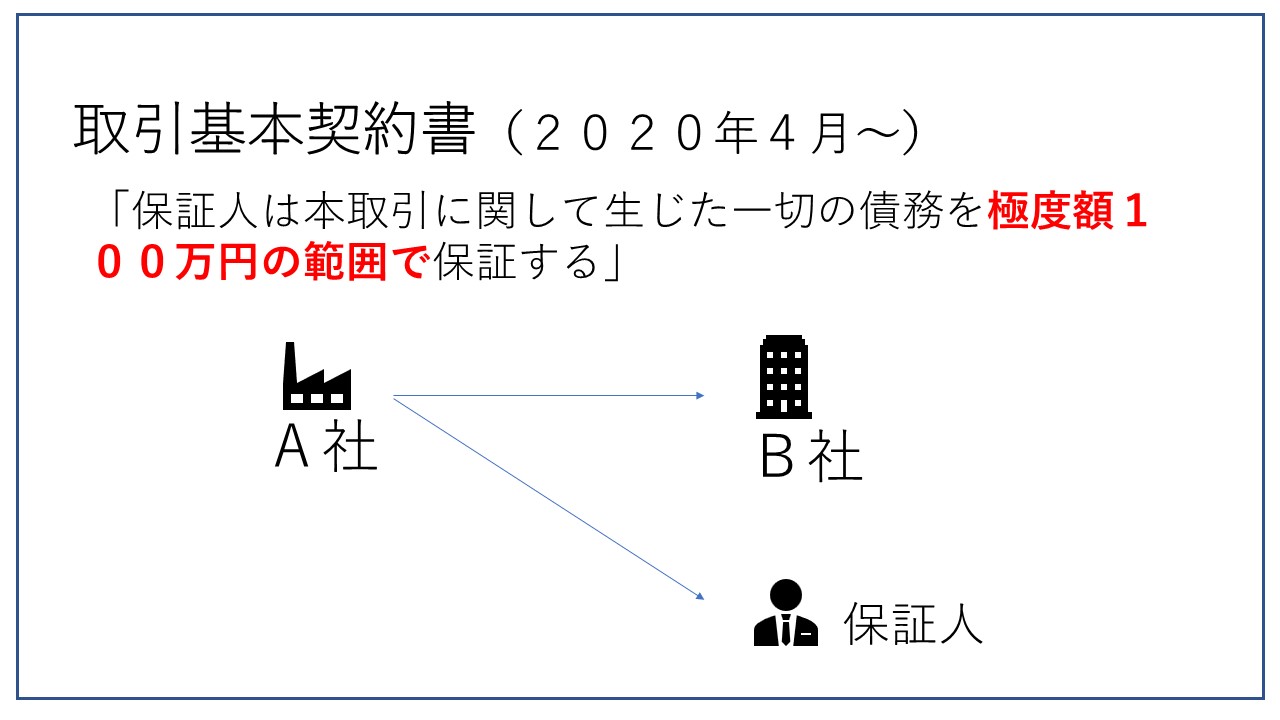

基本取引契約書(2020年4月からの個人根保証契約)

ただ、根保証契約に関して、2020年の4月から施行された新しい民法ではルールが変わりまして、先程みたいな、単に「本取引に関して生じた一切の債務を保証する」というだけではダメですよということになりました。

どうするかというと、保証人は本取引に関して生じた一切の債務を、極度額例えば100万円の範囲で補償するという「極度額の定め」というのが必要になりました。

もちろんこの極度額は今回では100万円と書いていますけれども、ここは1000万円でも1億円でもいいわけですが、この極度額というのを定めないとダメですよということになりました。

ですのでこの取引基本契約書をこれから交わす際には、特にA社としてはきちんとこういう極度額を定めた契約条項にしておくべきだということになります。

それからあともう一つ。2020年4月施行の改正民法によってルールが変わりましたということで、この2020年4月以降の契約書ではこんなふうに、例えば極度額100万円とか、極度額をちゃんと書いておかないといけませんよ、ということになったのですが、A社とB社との契約は、この新民法前の2019年5月に契約してます。よくあるのが、毎年作り直すのが面倒くさいので、自動更新ということで、2019年5月に契約してるんだけれども、期間満了1ヶ月前までに、どちらからも書面で解約の意思表示がない限りは、同じ条件で継続しますというような自動更新の条項がついているような場合ですね。こういう場合がどうなのか。例えば2019年5月に契約しました。このときにはまだこの新ルールはないんですね。極度額100万円の範囲でというふうに書かなくてもいいという旧ルールの時代だったんですけれども、今度自動更新で、2020年5月に自動更新されました。自動更新時点ではこの新ルールが該当するというようなケース、こういう場合はどうなのかという問題もあります。

それから今までの話というのは、この保証人がB社の社長さんだということを前提にお話をしましたけれども、この保証人の方がB社の社長さんではなくて、B社とは基本的に関係ない人の場合には、また新たなプラスしてのルールというのも制定されています。

それから、今のは取引債務ですけれども、A社がB社にお金を貸すようなときですね。そういった融資契約のときなんかは、また違ったルールも新たに追加をされていますので、この辺りのことはぜひ弁護士などの専門家、顧問弁護士などにご相談いただければと思います。

今日のお話は以上です。

著者プロフィール

奥田貫介 弁護士

奥田貫介 弁護士

おくだ総合法律事務所 所長

司法修習50期 福岡県弁護士会所属

福岡県立修猷館高校卒

京都大学法学部卒

こちらもどうぞ

- 2015年10月5日 成人年齢の引き下げについて

- 2016年8月9日 時効の種類と区別

- 2022年9月13日 定年について

- 2019年4月10日 “犯罪被害者参加制度”とは?

- 2020年1月22日 解説 2020年の民法改正 第1回 全体像とポイント

- 2019年2月4日 【動画】逮捕された人との面会について