「総額表示」(税込表示)の最終確認をしましょう!

「総額表示」(税込表示)の最終確認をしましょう!

「総額表示」(税込表示)の最終確認をしましょう!

~2021年(令和3年)4月1日から「総額表示」が必須となります~

Table of Contents

1 はじめに

本日は、今年2021年の4月1日から必須となる「総額表示」義務について、お話したいと思います。

2 「総額表示」の意義

⑴ 「総額表示」とは

「総額表示」とは、簡単にいうと、消費税込みの価格を表示することです。

「総額表示」とは、簡単にいうと、消費税込みの価格を表示することです。

(総額表示義務の根拠法は、消費税法第63条です。)

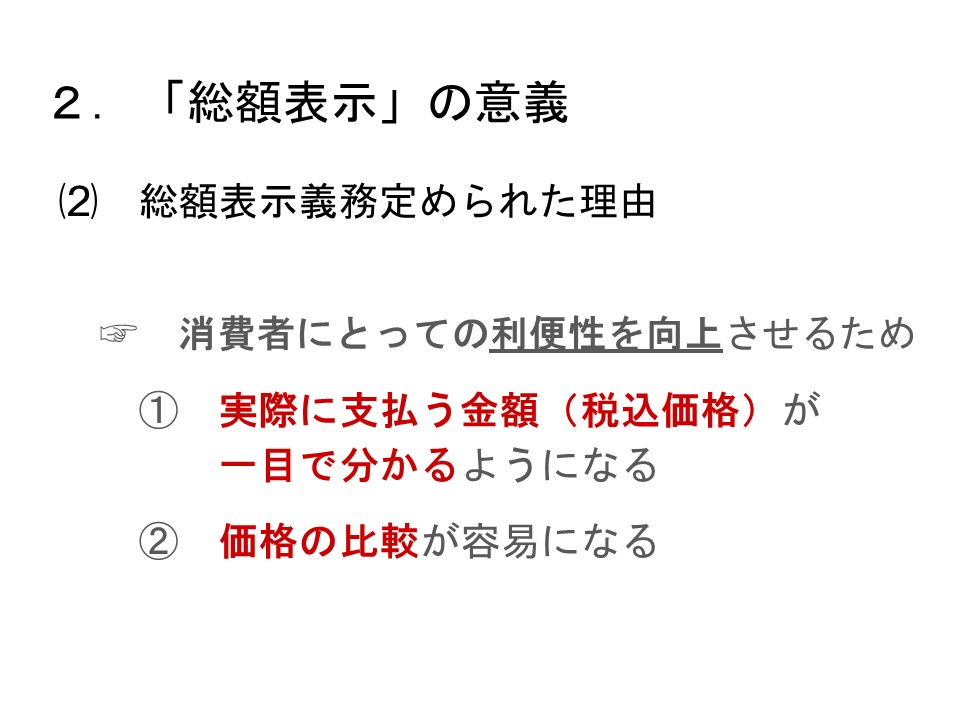

⑵ 総額表示義務が定められた理由

総額表示義務は、消費者にとっての利便性を向上させるために定められました。

総額表示義務は、消費者にとっての利便性を向上させるために定められました。

この利便性というものには、大きく2点あり、

①支払金額、つまり税込価格が一目で分かるようになる

②価格の比較が簡単にできるようになる

ということです。私たち消費者は、ほとんどいつも、値札や広告を見た上で商品・サービスを選択し、購入するわけですが、選択・購入の際に極めて大きなポイントとなるのが価格表示です。この価格表示を、消費者にとって一読了解できるものにしましょう、というのが、この「総額表示」ルールの趣旨です。

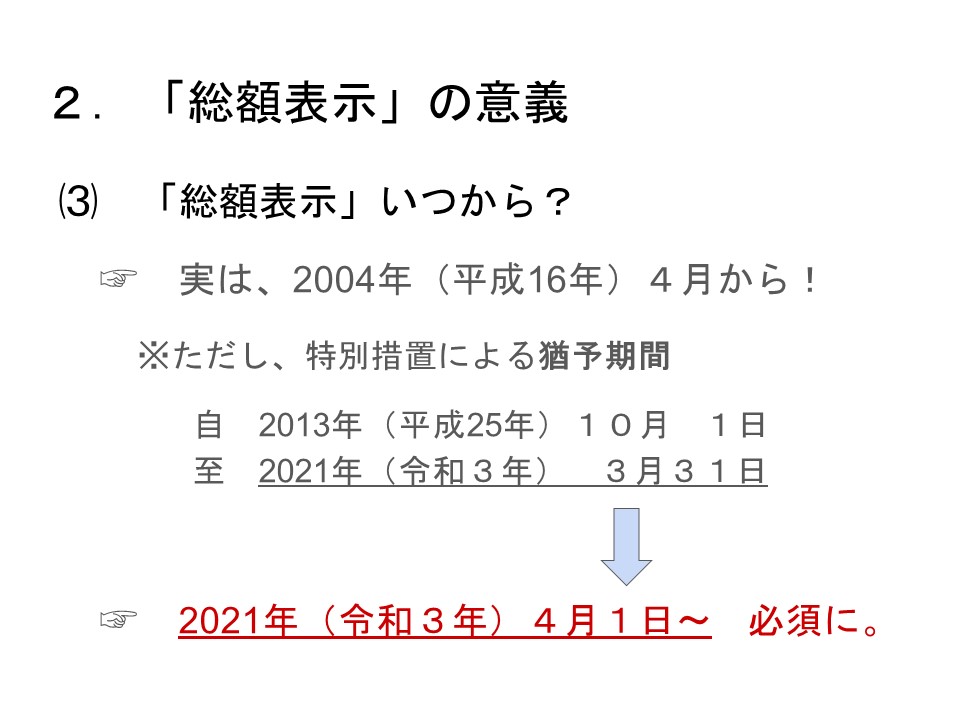

⑶ 「総額表示」いつから?

実は、「総額表示」義務は、もう10年以上前の、2004年(平成16年)4月より実施されているものです。

もっとも、これまでは、「特別措置」として、税別価格であることがわかる表示になっていれば、税込価格を表示しなくてもよい、ということになっていました。

というのも、これまで2度にわたる消費税率の引上げがあったことは記憶に新しいことと思いますが、この税率変更による事業者側の事務負担に配慮しようという考えがあったからです。事業者としては、税率が変わるたびに値札を書き換えたり、広告を修正したり、レジの設定を変更しなければならないという、大変な作業が必要になるため、余裕をもって準備できるようにと、2013年(平成25年)10月1日から2021年(令和3年)3月31日までの猶予期間が定められていたわけです。

そして、この猶予期間が3月31日に終わる結果、4月1日以降は総額表示(税込価格表示)が必須になる、ということです。

3 「総額表示」義務付けの対象

⑴ 対象となる事業者

総額表示が義務付けられるのは、「消費者に対し、商品の販売やサービスの提供を行う課税事業者」です。

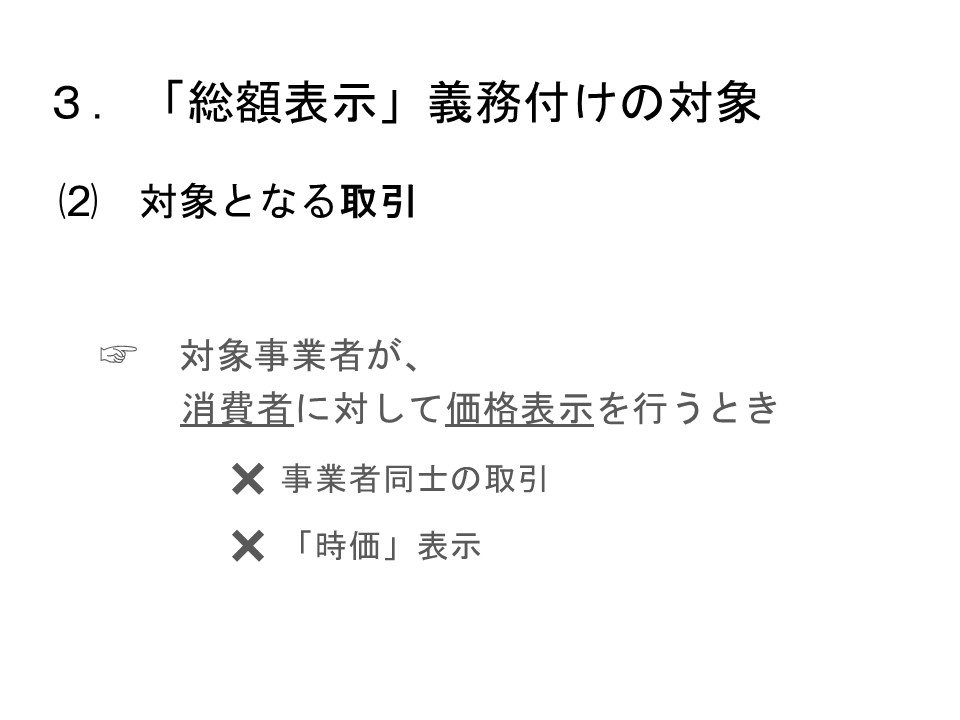

⑵ 対象となる取引

このような対象事業者が、消費者に対して価格表示を行うときには、総額表示をしなければなりません。

これを消費者の側からみると、価格が表示されている市販の全ての商品・サービスが税込表示になる、ということです。

ちなみに、事業者同士の取引は、総額表示義務の対象とはなりません。

また、総額表示が義務付けられるのは、あらかじめ取引価格を表示している場合ですので、たとえば「時価」のように、もともと価格表示がされていない場合にまで価格表示を強制するものではありません。

⑶ 対象となる表示媒体

消費者に対して行われる価格表示であれば、それがどのような表示媒体により行われるものであるかを問わず、総額表示が義務付けられます。

たとえば、ぱっと思いつくだけでも

・商品本体による表示(商品に添付又は貼付される値札等)

・店頭における表示(値札・棚札等)

・チラシ、カタログ等における表示(デジタル含む)

・新聞、テレビ、ダイレクトメール、インターネットによる広告表示

といったものがあります。

なお、口頭による価格の提示は、総額表示義務の対象とはなりません。

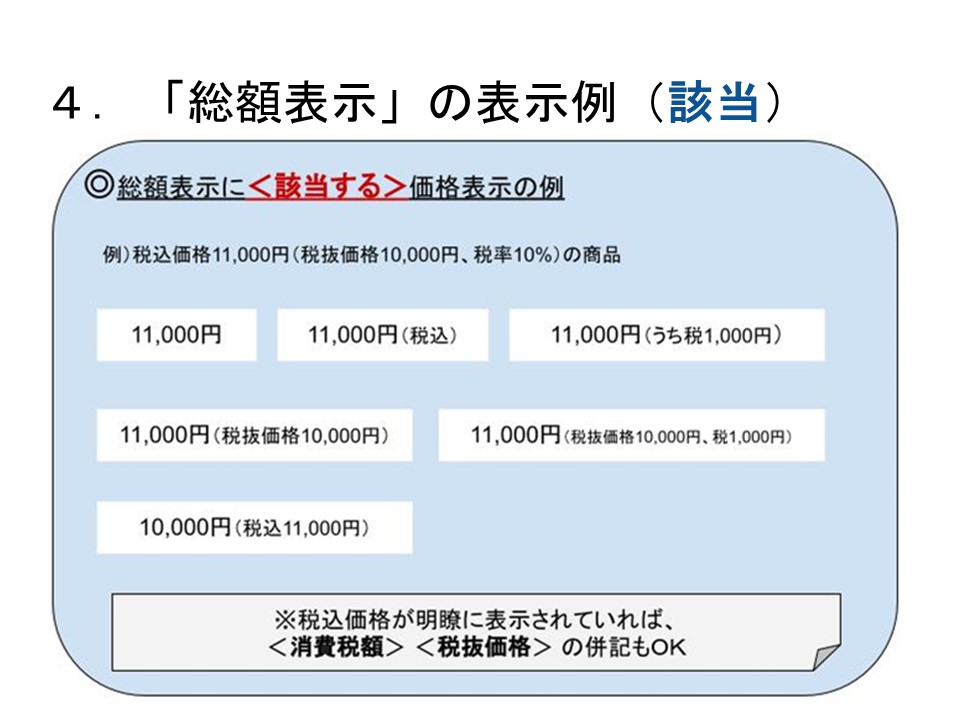

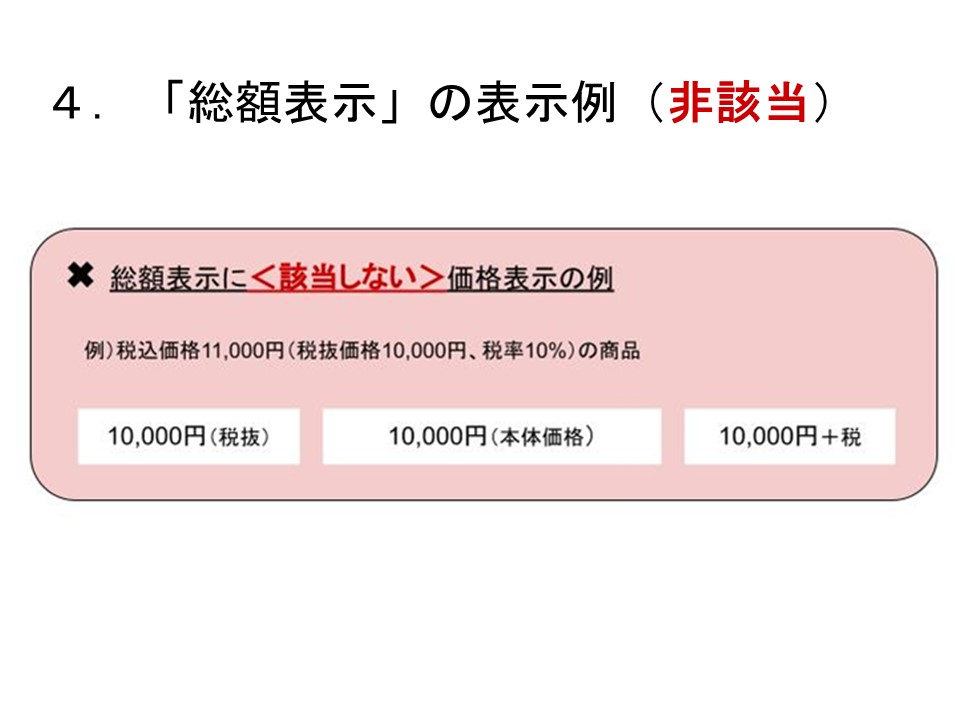

4 「総額表示」の表示例

要するに、税込価格、ひいては“消費者が実際に支払わなければならないのはいくらか”、ということが分かるように記載しなければなりません。

なお、国税庁によれば、総額表示をする際に、税込価格の1円未満の端数が生じるときは、その端数を「四捨五入」「切捨て」「切上げ」のいずれの方法により処理しても差し支えない、とのことです。

5 罰則はある?

現状、総額表示義務を定める消費税法には、「総額表示」義務に違反した際の罰則は定められていません。

そのため、総額表示をしない事業者が、消費税法違反で処罰されることはありません。

とはいえ、総額表示義務は”努力義務(~するよう努めなければならない)”ではなく、れっきとした”義務(~しなければならない)”ですから、きちんと守ることが法律上も消費者からも望まれるところです。

6 おわりに

以上、4月1日から必須となる総額表示(税込表示)についてお話いたしました。

ちなみに…

既にお気づきのことと思いますが、法的サービスの提供を行っている当事務所も、もれなく対象事業者です。

当事務所では、この総額表示義務に従い、ホームページや契約書等の記載を改めて見直し、修正しておりますので、機会がありましたらぜひ確認してみてくださいね。

著者プロフィール

井上瑛子 弁護士

井上瑛子 弁護士

おくだ総合法律事務所

兵庫県立神戸高等学校卒

九州大学法学部卒

九州大学法科大学院修了

福岡県弁護士会所属

こちらもどうぞ

- 2016年10月13日 民事訴訟と証拠

- 2016年3月15日 改正パートタイム労働法について(3)

- 2015年4月17日 会社員は、副業をしてもいい??

- 2012年9月24日 弁護士の感覚

- 2013年6月6日 保証人について

- 2021年11月25日 実刑判決その後