給与から控除ができる費目~労働法

Table of Contents

給与からの控除

今回の記事では、労働法の問題としまして、社会保険料、懇親会費の積み立て、労働組合費等、給与からの控除、いわゆる天引きがどこまで許されるのかについて取り扱いたいと思います。

賃金全額払いの原則

給料の天引きがどの範囲で許されるのかという話の前提として、原則論としては、”給料からの控除は許されない”ということになっております。これは労働基準法24条というところに規定がありまして、「賃金は全額を労働者に支払わなければならない」とされております。つまり、給与の天引きが許されるのはむしろ例外的な場合ということになります。

ここから、具体的な費目毎に控除が許されるかどうかを説明していきますが、原則的には許されない、ということを念頭において記事を読み進めて頂けますと幸いです。

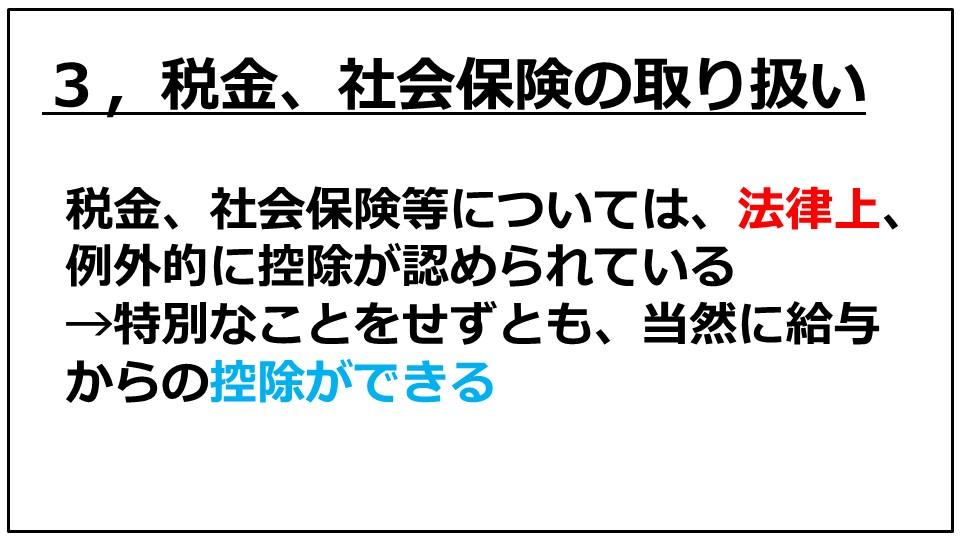

税金、社会保険の取り扱い

まずは税金、社会保険料等の控除についてです。

どの企業でも、社会保険料や所得税といった租税関係の控除を行っているものと思いますが、これは、地方税法(321条の3)などの法律に特別の定めがありまして、法律上控除が許されているものになります。したがって、労働者との関係では特段の手続きをすることなく、給与から控除することが可能です。

所得税等については、給料から差し引いて手取りとして支給することが一般的ですので、控除することが許されるのは感覚としてもわかりやすいかと思います。

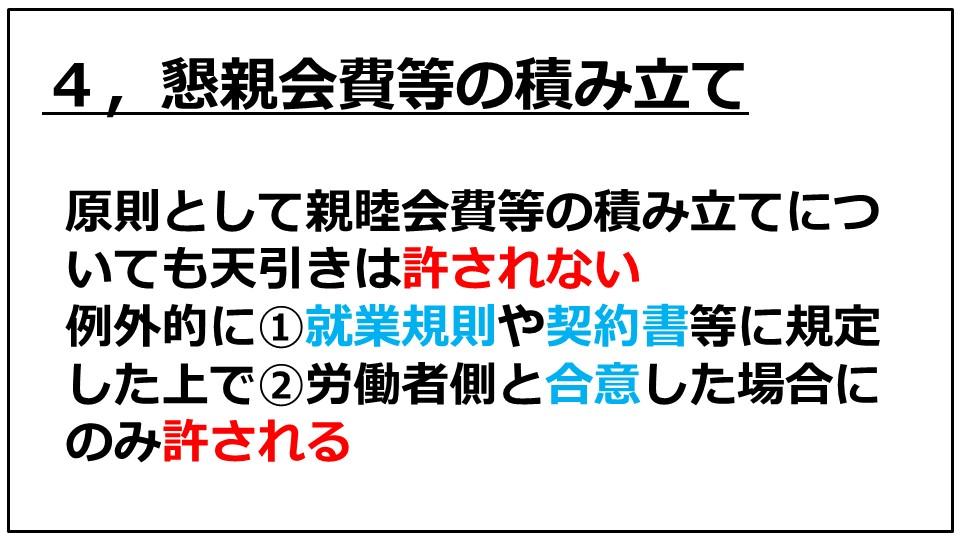

懇親会費等の積み立て

次に、親睦会費や社員旅行費等の、会社が天引きして積み立てる費用についてです。

これらの親睦会費等の積み立てについて、一昔前は多くの企業がやっていたというイメージがありますが、当然に控除が認められるものではなく、いくつかの条件を満たす必要があります。

具体的には、①就業規則に定めがあり、あるいは個別の労働者と契約書等で合意をしており、かつ、②労働組合と合意あるいは労使協定(労働者側の過半数代表者との合意)を締結した場合のみ、適法な控除となります。

より端的に言えば、原則として親睦会費等の積み立ての天引きは許されず、就業規則や契約書等の形で定めておき、なおかつ労働者側との合意がある場合に限り、適法になります。

親睦会費等の徴収を行っている企業様も少なくないのではないかとは思いますが、先ほど述べた税金等のように法律上認められている場合を除き、給与からの控除についてのハードルは意外と高いですので、実施していらっしゃる企業様に置かれましても、再度見直しをいただけるとよいかと存じます。

労働組合費

最後に、労働組合費の控除についてです。

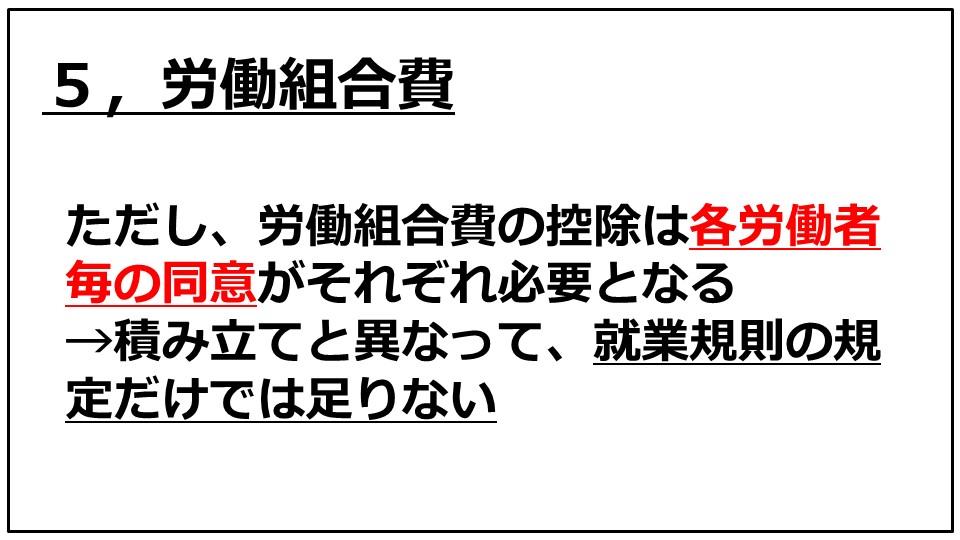

基本的には上記の親睦会費の積み立てと同様に考えて頂ければと思いますが、親睦会費の積み立てと異なって、労働組合費の控除は必ず労働者毎の同意が必要になるという点にご注意ください。

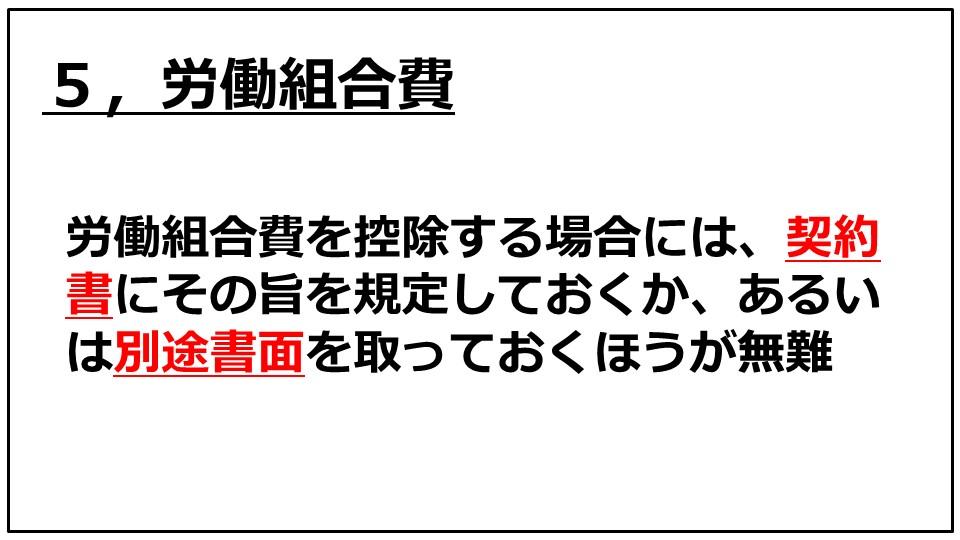

特に、労働組合に加入することが必要となっている企業ですと、慣習的に労働組合費も給与から企業が控除して組合に支払っていることもあるかと思いますが、労働組合費を控除することについては契約書上明記しておくか、あるいは別途書面で同意をもらっておくことが無難かと思います。

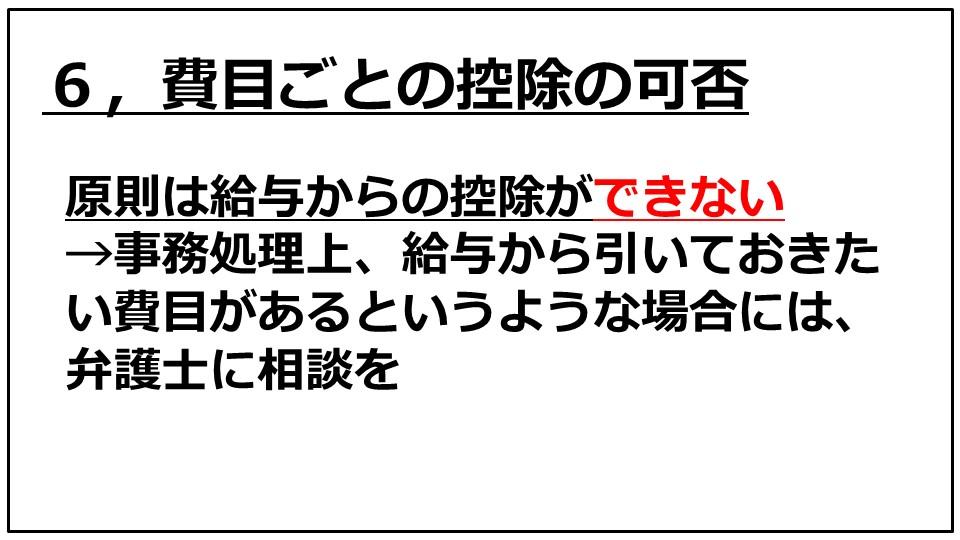

費目ごとの控除の可否

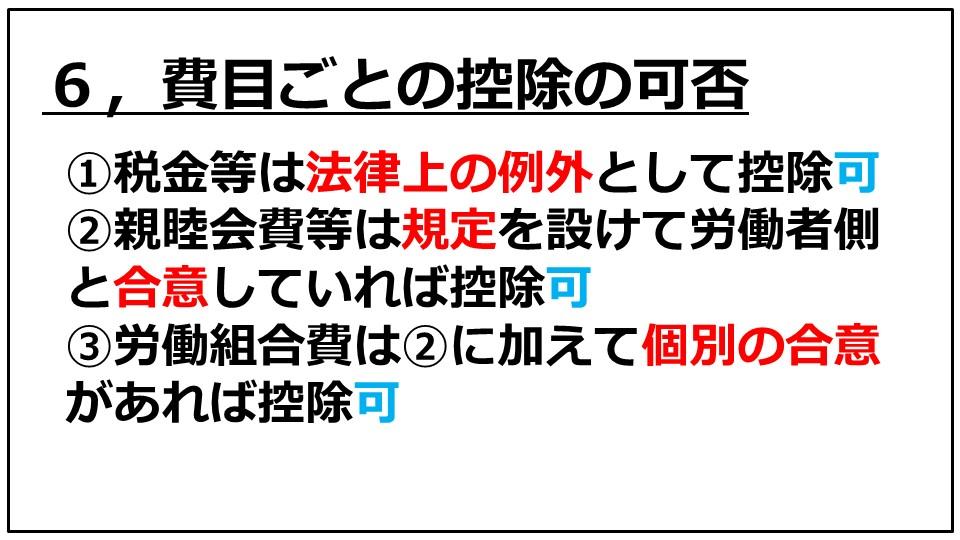

以上をまとめますと、原則として給与からの天引きはできませんが、

①税金等は法律上控除が許されている

②親睦会費等の積み立ては就業規則等に規定を設けた上、労働者側との合意があれば例外的に控除が許される

③労働組合費は②に加えて、労働者から個別の同意があれば控除が許される

と整理できます。

再三上記のとおり述べたところではございますが、給与からの控除については原則できないものであるということはご理解いただけますと幸いです。その上で、事務処理上天引きしたい費目がある等の場合には、法令のチェックや方法の検討も含めて、まずは弁護士にご相談いただければと思います。

著者プロフィール

田中大地 弁護士

田中大地 弁護士

おくだ総合法律事務所

司法修習74期

福岡県弁護士会所属

福岡県立修猷館高等学校卒

九州大学法学部卒

九州大学法科大学院修了

こちらもどうぞ

- 2016年9月14日 民事調停と家事調停

- 2012年5月2日 茶のしずく使用による小麦アレルギー被害

- 2015年1月26日 「名誉棄損」と「侮辱」

- 2021年1月29日 「社内でコロナ陽性者・濃厚接触者が!」その情報管理、大丈夫ですか?焦る前に、知っておくべきこと

- 2017年3月28日 簡易裁判所と家庭裁判所

- 2019年4月22日 「平成」と記載された文書